雅本化学(300261)

投资要点

事件1:公司发布23H1业绩,实现营业收入8.5亿元,同比-22%;实现归母净利润1.0亿元,同比-26%;实现扣非净利润0.9亿元,同比-38%。其中23Q2单季度,实现营业收入3.7亿元,同比-32%、环比-22%;实现归母净利润0.4亿元,同比-29%、环比-17%;实现扣非净利润0.4亿元,同比-42%、环比-17%。

事件2:公司公布2023年员工持股计划(草案)。

各基地建设稳步推进,新项目盘活存量资产:1)兰州基地:公司将分4期开发,截至23H1,兰雅精化、兰沃科技(公司全资子公司南通雅本持有其70%股权,上海品沃持有30%股权)主要为实现公司管线内新产品的落地生产,快速响应客户需求;兰雅药科承接公司创新研发成果放大与产品商业转化前的试验准备,配套部分医药中间体生产;兰农科技处于规划设计中,未来将探索产业链拓展和延伸。2)滨海基地:滨海基地二期项目于5月奠基,主要产品为创新农药中间体,有助于公司深化与重点客户的合作,借助新项目新产品盘活滨海基地存量资产。

公布员工持股计划,调动员工积极性:计划募集金额:拟募集资金总额不超过3846.26万元,每份份额为1元,份数上限为3846.26万份。面向对象:参与对象均为公司员工,总人数不超过49人(不含预留份额人数),其中拟参与本员工持股计划的公司监事、高级管理人员合计6人。回购价格:回购股票的价格为4.46元/股,为公司公告本员工持股计划草案前20个交易日公司股票交易均价的50%。

探索精细化工其他细分领域,业务多点开花:1)颐辉生物:国内生物酶研发和生产的领先企业,酶库中有1000多种酶,在酶基因克隆、表达、改造、发酵、分离提取、酶反应以及固定化工作上有丰富的技术研发和产业化经验,可根据客户需求提供酶定制化服务。2)保健品板块:公司保健品板块的主要产品为酶制剂保健品和营养补充剂。公司运用其领先的生物酶技术,深入挖掘产品细分市场,开发了一系列针对年长者、女性、儿童等特定人群及年龄层的优质产品。3)建农植保:覆盖农药全产业链,拥有农药定点生产资质,具备生产农药中间体、原药和制剂的能力;配备化学合成车间,满足客户的常规和特殊化定制需求。

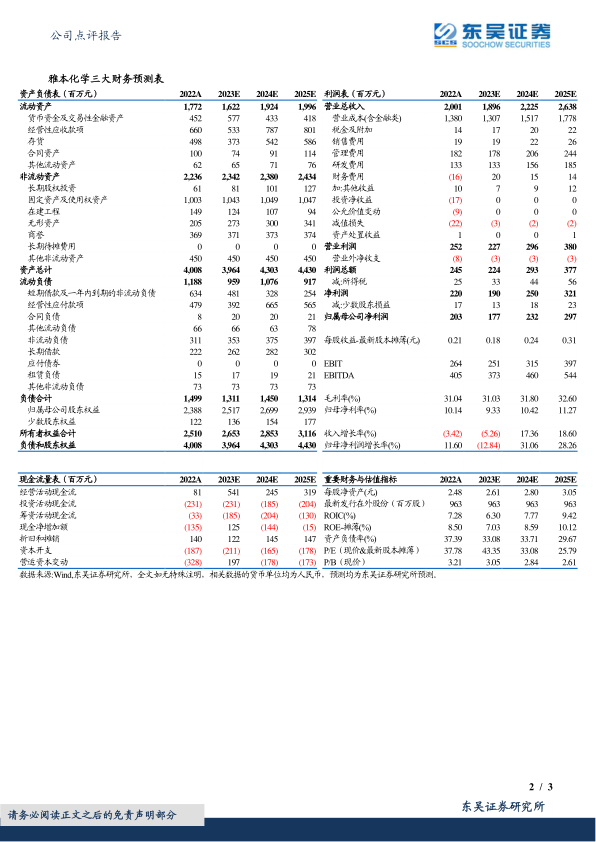

盈利预测与投资评级:基于公司大力推进兰州基地建设,我们维持公司2023-2025年归母净利润分别1.8、2.3、3.0亿元,同比增速分别-13%、31%、28%,按2023年8月25日收盘价计算,对应PE为43、33、26倍。我们看好公司“2+X”战略及其成长性,维持“买入”评级。

风险提示:宏观经济波动;项目投产进度不及预期;股东减持影响。

微信扫一扫-立即使用

微信扫一扫-立即使用