盟科药业(688373)

l康替唑胺持续快速放量

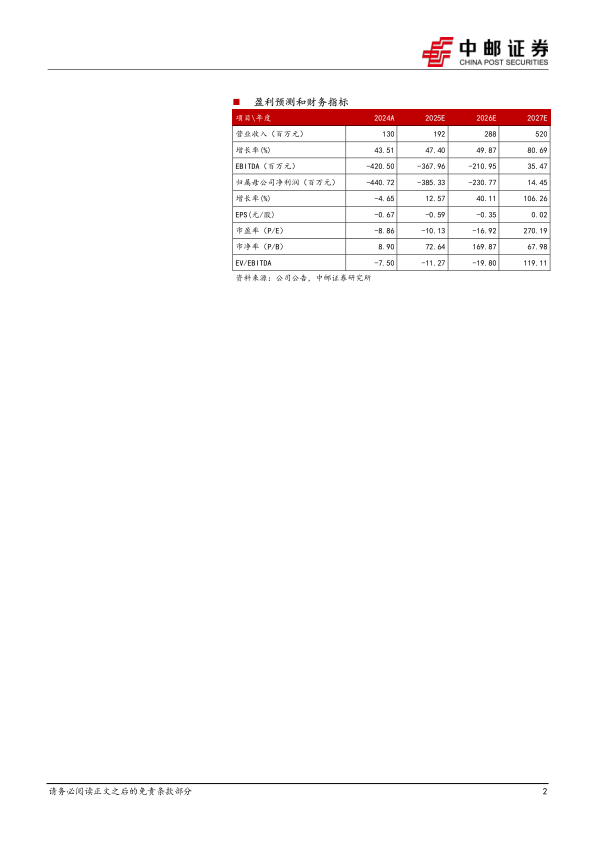

2024年公司实现收入1.3亿元(+43.51%),归母净利润-4.41亿元(-4.65%),扣非净利润-4.59亿元(-1.14%),经营现金流净额-4.47亿元(-35.89%)。对应2024Q4营业收入0.33亿元(+45.35%),归母净利润-1.49亿元(+15.42%),扣非净利润-1.56亿元(+16.55%)。康替唑胺销售额持续快速放量,目前已覆盖全国582家医院,实现正式准入及批量临采医院达150家,进院数量及处方量增长带动产品销售规模持续攀升,2024年销量同比增长42.17%。2024年公司销售毛利率为82.8%,同比提升1.19pct。报告期内,公司推出了康替唑胺片12片装新包装规格,并已开始探索代理销售模式,产品进院进程有望加速。康替唑胺上市后在复杂性皮肤和软组织感染、血流感染、耐药结核等领域积累了大量成功真实世界案例,临床认可度较高。2024年底,《康替唑胺治疗结核病专家共识》正式发布,产品有望凭借安全性和长疗程优势,在结核领域取得良好突破。

l MRX-4有望明年国内上市,MRX-5和MRX-8研发进展稳步推进

注射用MRX-4转口服康替唑胺片治疗复杂性皮肤和软组织感染成人患者的中国Ⅲ期临床试验已经完成并达到主要治疗终点,预计2025H1报产、2026年上市。针剂产品在医院端使用占比更高,市场规模有望达到片剂康替唑胺的2-3倍。注射用MRX-4序贯康替唑胺片治疗糖尿病足感染的国际多中心Ⅲ期临床试验处于入组阶段,截至报告期末已入组324例患者,临床进展快速推进。抗耐药革兰阴性菌感染产品MRX-8中国Ⅰ期临床试验已完成并达到预期目标,公司正积极探索开发MRX-8吸入剂型。抗非结核分枝杆菌感染FIC潜力药物MRX-5的澳大利亚I期临床试验已完成并达到预期目标,并已经获得FDA孤儿药资格认定。公司研发进程稳步推进,2024年研发费用为3.7亿(+6.87%)。

l盈利预测与投资建议:

公司为抗生素领域稀缺优质创新药企,目前上市品种为康替唑胺,随着进院和处方量的增长,预计维持快速放量趋势。公司第二款针剂产品MRX-4即将报产,预计2026年上市后拉动整体销售规模快速攀升。我们预计公司2025-2027营收分别为1.92、2.88、5.20亿元,归母净利润分别为-3.85、-2.31、0.14亿元。首次覆盖,给予“买入”评级。

l风险提示:

药品进院及销售不及预期风险;国内医药行业政策风险;药品研发进展不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用