中心思想

业绩稳健增长与核心品种驱动

信立泰在2017年实现了营收和归母净利润的稳健增长,分别达到41.54亿元(同比增长8.35%)和14.52亿元(同比增长3.97%),符合市场预期。公司核心产品氯吡格雷(泰嘉)通过医保招标和一致性评价,市场地位进一步巩固。同时,二线品种比伐芦定(泰加宁)和阿利沙坦(信立坦)展现出爆发式增长潜力,成为新的业绩增长点,其中比伐芦定样本医院销售增速达51.92%,阿利沙坦更是高达592%,在进入医保目录后有望持续放量。

研发投入强化未来竞争力与产品线拓展

公司持续加大研发投入,2017年研发费用达4.39亿元,同比增长46.37%,致力于高端化学药、生物医药和医疗器械三大创新主线。通过丰富产品管线,如抗血小板聚集药物替格瑞洛的申报生产、抗心衰创新药S086的临床申报、以及多项生物药和医疗器械的研发进展,公司旨在强化在心血管领域的优势地位,并向抗肿瘤、降血糖、骨科、抗感染等领域拓展,为长期发展奠定坚实基础。

主要内容

投资要点与业绩概览

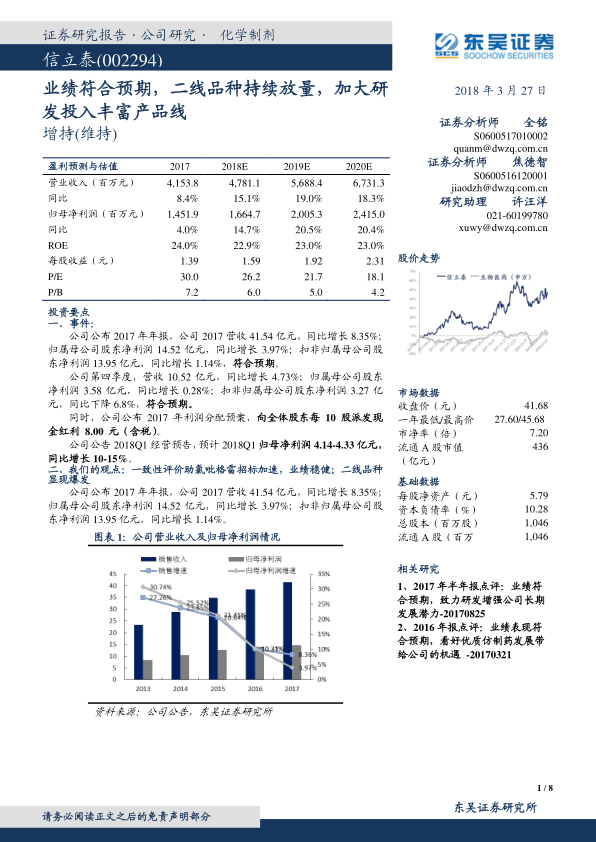

公司2017年年度报告显示,全年营业收入为41.54亿元,同比增长8.35%;归属于母公司股东的净利润为14.52亿元,同比增长3.97%;扣除非经常性损益后归母净利润为13.95亿元,同比增长1.14%,整体业绩符合预期。第四季度营收10.52亿元,同比增长4.73%;归母净利润3.58亿元,同比增长0.28%。公司同时公布了每10股派发现金红利8.00元的2017年利润分配预案,并预计2018年第一季度归母净利润将同比增长10-15%,达到4.14-4.33亿元。

医保招标加速与泰嘉市场地位巩固

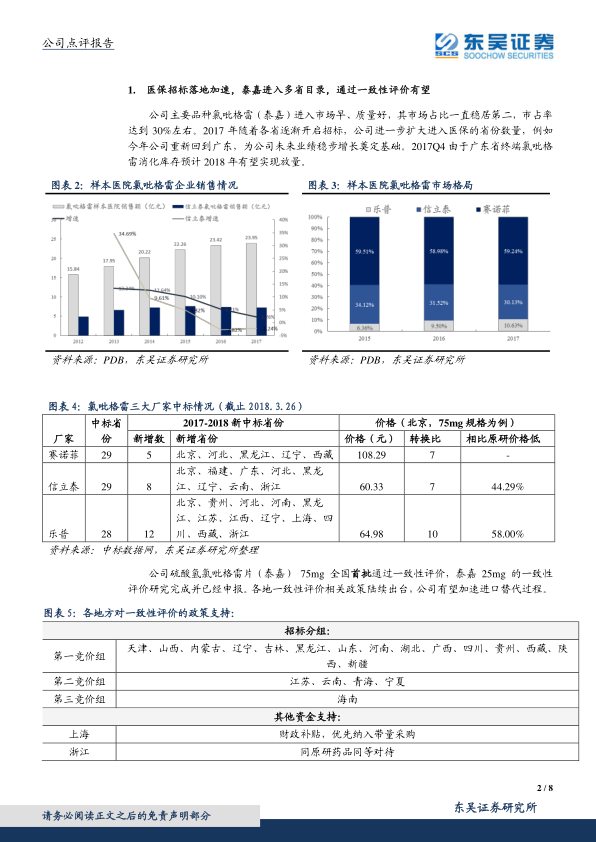

公司主要品种硫酸氢氯吡格雷片(泰嘉)凭借其市场进入早、质量优良的特点,市场占有率稳居第二,约30%。2017年,随着各省医保招标的推进,泰嘉成功进入更多省份的医保目录,例如重新进入广东市场,为未来业绩增长奠定基础。2017年第四季度,广东省终端氯吡格雷消化库存,预计2018年将实现放量。在一致性评价方面,泰嘉75mg规格已全国首批通过,25mg规格也已完成研究并申报,有望加速进口替代进程。各地政府也出台了多项政策支持通过一致性评价的药品,包括招标分组优先(如天津、山西等15省份列入第一竞价组)、财政补贴(如上海、安徽、福建、江西、河南、贵州、甘肃等省份提供100万至300万元不等的奖补)和医保支持(如浙江同原研药品同等对待),这些政策将进一步提升泰嘉的市场竞争力。

二线品种爆发式增长与销售费用投入

公司二线品种比伐芦定(泰加宁)和阿利沙坦(信立坦)持续保持高速增长。2017年,比伐芦定在样本医院的销售增速达到51.92%,成为公司业绩增长的重要支撑。阿利沙坦作为1.1类新药,通过国家谈判进入医保目录乙类范围,降价幅度约25.7%,其在样本医院的销售增速高达592%。进入医保后,随着各省招标落地和公司学术推广的加强,阿利沙坦有望实现爆发式放量,2018年1月销售额已超过500万元,预计将成为公司新的业绩增长点。为推动阿利沙坦等新品销售,公司加大了销售力度,2017年销售费用同比增长35.68%,达到11.56亿元,销售费用率升至历史新高的27.83%。

制剂业务优化与毛利率提升

公司战略性地发展氯吡格雷、比伐芦定、阿利沙坦等制剂药品,2017年制剂业务占比超过82.24%。制剂板块的毛利率高达91.27%,远高于原料药业务33.71%的毛利率水平。在制剂销售的带动下,公司整体毛利率稳步提升至81.1%,比2016年全年数据高出5.88个百分点。然而,由于公司加大了产品销售推广和研发投入,销售费用和管理费用分别同比增长35.64%和40.04%,达到11.56亿元和5.07亿元,导致净利率下降1.67个百分点至34.59%。

研发投入加大与产品线储备

公司持续加大研发力度,2017年全年研发费用达4.39亿元,同比增长46.37%。公司已布局高端化学药、生物医药、医疗器械三条创新主线,以心血管领域为核心,并向抗肿瘤、降血糖、骨科、抗感染等聚焦领域拓展。

在化学药方面,抗血小板聚集药物替格瑞洛已申报生产并被纳入优先审评名单,公司成功挑战原研专利,有望与泰嘉、泰加宁形成优势互补。替格瑞洛在国内抗凝药品市场占比连续三年提升,增长势头强劲。抗心衰创新药S086已获CDE受理,降血脂药物S092处于临床前研究阶段,降血糖药物苯甲酸复格列汀正在进行II、III期临床研究。

在生物药领域,注射用重组人甲状旁腺素[20µg]已提交上市申请,[56.5µg]获批临床批件,该产品作为骨质疏松治疗药物市场潜力巨大。基因治疗药物“重组SeV-hFGF2/dF注射液”正在进行国内I期临床研究。辅助生殖类首仿药物“重组人促卵泡激素-CTP融合蛋白注射液”已申报临床。

在医疗器械领域,左心耳封堵器、腔静脉过滤器等在研产品进展符合预期,将与公司现有平台互补,提升心脑血管疾病综合解决方案能力。创新产品“脑动脉药物洗脱支架”及“下肢动脉药物洗脱支架”研发进展顺利。

总结

信立泰在2017年展现出稳健的经营业绩,营收和归母净利润均符合预期。公司核心产品氯吡格雷(泰嘉)通过医保招标和一致性评价,市场份额保持领先,为业绩提供了坚实支撑。同时,二线品种比伐芦定(泰加宁)和阿利沙坦(信立坦)实现了爆发式增长,尤其阿利沙坦在进入医保目录后,有望成为公司新的增长引擎。公司通过优化产品结构,提高制剂业务占比,有效提升了毛利率。尽管销售和管理费用因市场推广和研发投入大幅增长,短期内对净利率造成一定压力,但这些投入是公司长期发展战略的重要组成部分。

公司持续加大研发投入,布局高端化学药、生物医药和医疗器械三大创新主线,旨在丰富产品管线,强化在心血管领域的优势,并拓展至其他治疗领域。替格瑞洛、重组人甲状旁腺素等多个创新药和医疗器械的研发进展顺利,预示着公司未来产品储备充足,有望持续受益于政策引导下的药品质量提升趋势。

展望未来,公司预计2018-2020年收入和归母净利润将保持两位数增长,盈利能力持续增强。尽管面临“泰加宁”和“信立坦”销售低于预期、泰嘉销售低于预期、产品价格下滑、一致性评价结果或政策落地低于预期以及新品研发进度低于预期等风险,但公司作为国内优质仿制药企业,其在心脑血管治疗领域的领先地位和持续的创新投入,有望使其在行业变革中保持竞争优势,实现长期可持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用