中心思想

心血管慢病领域龙头地位稳固,创新转型成效显著

信立泰凭借在心血管慢病领域的深耕,已建立起强大的品牌影响力。公司成功应对了集采政策带来的影响,仿制药业务趋于稳定并贡献持续现金流。同时,公司在创新药研发和商业化方面取得突破性进展,多款创新产品上市并快速放量,驱动公司业绩实现快速增长,标志着其创新转型战略正加速推进并取得显著成效。

盈利能力持续提升,未来增长潜力巨大

报告预测,随着创新药板块收入占比的不断提高,信立泰的整体盈利能力将持续增强。公司未来几年的营收和归母净利润预计将保持两位数增长,特别是创新药板块的复合年增长率预计将超过30%。基于稳健的财务预测和强劲的创新驱动力,报告给予“买入”评级,凸显了公司在医药生物领域的投资价值和长期增长潜力。

主要内容

个股表现

慢病领域深耕与集采影响消除

信立泰深耕慢病治疗领域,受益于我国庞大的慢病人群基数和老龄化趋势,慢病药物市场预计将保持稳定增长。以高血压为例,我国2-3亿的患病人群和低于40%的治疗率,预示着巨大的市场提升空间。公司在高血压领域布局完善,通过产品创新和品牌建设,零售端市占率逐步提升。前期对公司收入影响较大的仿制药氯吡格雷和头孢呋辛等已完成集采及续约,其负面影响已基本消除,预计未来将贡献稳定的现金流。

创新药驱动业绩快速增长

公司创新药板块持续快速增长,成为业绩增长的核心驱动力。核心产品信立坦作为ARB类创新药,在经历三次国家医保谈判后,预计将纳入常规目录管理,降价压力较小,价格体系有望保持稳定。2023年上市的恩那罗(用于CKD贫血治疗)处于快速放量阶段。特立帕肽(用于骨质疏松)的粉针和水针已上市,长效产品已报产,预计2025年底/2026年初上市。2024年新上市的复立坦和福格列汀已成功纳入医保目录,开始快速放量。此外,S086和SAL0108处于NDA阶段,预计2025年上市销售。产品种类的持续丰富预计将拉动公司创新药板块在2024-2026年实现30%以上的复合年增长率(CAGR),公司创新转型加速推进。在研管线中的JK07(心衰/高血压)等FIC重磅产品,为创新药板块提供了中长期成长空间。

盈利预测与投资建议

报告预测,随着创新药板块收入占比的逐步升高,公司整体收入和利润将持续增长。预计公司2024-2026年营收分别为37.94亿元、41.84亿元和49.87亿元,归母净利润分别为6.15亿元、6.75亿元和8.59亿元。当前股价对应的市盈率(PE)分别为53.9倍、49.1倍和38.6倍。基于对公司创新转型和业绩增长的信心,报告首次覆盖并给予“买入”评级。

风险提示

报告提示了潜在风险,包括药品收入增长不及预期、研发进度不及预期以及药品集采政策变化风险。

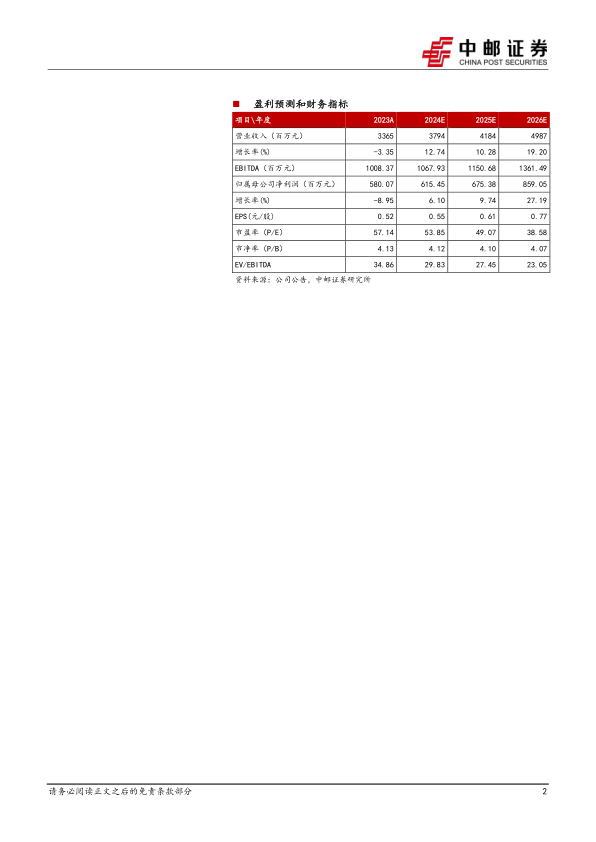

盈利预测和财务指标

根据报告提供的财务数据,信立泰的营收和归母净利润预计在未来几年保持增长态势。

- 营业收入:2024E增长12.74%,2025E增长10.28%,2026E增长19.20%。

- 归属母公司净利润:2024E增长6.10%,2025E增长9.74%,2026E增长27.19%。

- 毛利率:预计从2023A的68.6%提升至2026E的73.5%。

- 净利率:预计在16.1%至17.2%之间波动。

- ROE:预计从2023A的7.2%提升至2026E的10.6%。

- 市盈率(P/E):预计从2023A的57.14倍下降至2026E的38.58倍,显示估值吸引力逐步提升。

财务报表和主要财务比率

成长能力

公司营业收入、营业利润和归属于母公司净利润的增长率在2024-2026年间呈现稳健上升趋势,尤其2026年归母净利润增长率预计达到27.2%,显示出强劲的成长潜力。

获利能力

毛利率预计从2023年的68.6%稳步提升至2026年的73.5%,净利率保持在16%以上。净资产收益率(ROE)和投入资本回报率(ROIC)也呈现逐年上升趋势,表明公司盈利能力持续增强。

偿债能力与营运能力

资产负债率保持在较低水平(14.3%至17.5%),流动比率维持在3.5以上,显示公司偿债能力良好。应收账款周转率、存货周转率和总资产周转率均有所提升,反映公司营运效率的改善。

现金流量

经营活动现金流净额预计持续增长,从2023年的8.39亿元增至2026年的12.30亿元,为公司的投资和发展提供坚实支撑。

总结

本报告对信立泰(002294)进行了首次覆盖,并给予“买入”评级。报告指出,信立泰作为心血管慢病领域的龙头企业,已成功化解了仿制药集采带来的负面影响,其仿制药业务趋于稳定并贡献持续现金流。公司在创新转型方面取得了显著进展,多款创新药产品如信立坦、恩那罗、特立帕肽、复立坦和福格列汀等已上市或即将上市,并展现出强劲的增长势头。预计2024-2026年,公司创新药板块收入复合年增长率将超过30%,驱动整体营收和归母净利润实现两位数增长。财务数据显示,公司盈利能力持续提升,营运效率改善,现金流充裕。尽管存在药品收入增长不及预期、研发进度不及预期以及集采政策风险,但公司在慢病领域的深厚积累和创新药的快速放量,使其具备显著的投资价值和长期增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用