东诚药业(002675)

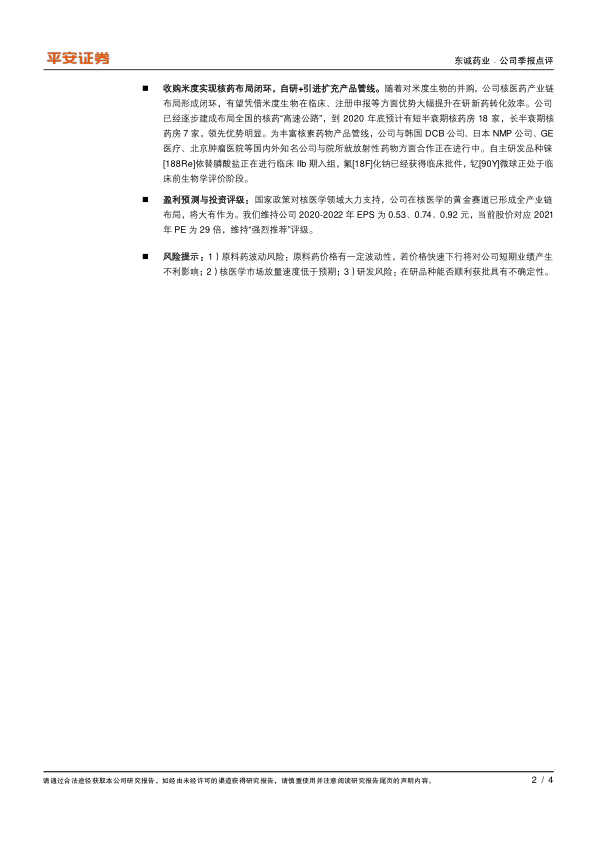

公司业绩符合预期, Q3 净利润暂受肝素原料药调价影响: 2020 年前三季度公司实现收入 25.77 亿元(+18.49%),实现归母净利润 3.38 亿元(+21.27%),符合之前市场预期。其中 Q3 单季度实现净利润 1.19 亿元(+18.12%),环比较 Q2(1.45 亿元)有所下降,主要原因是肝素原料药Q3 价格有所下降,而受猪瘟疫情影响 2019 年 Q3 欧洲淡季不淡,导致基数较大。 2020H1 肝素原料药收入 9.43 亿元(+78%),预计 Q3 仍有 10%的增长。考虑到目前肝素原料药供给仍偏紧张,生猪出栏量恢复仍需一定时间,我们认为短期内肝素原料药仍有上行可能。

核药板块 Q3 逐步恢复,预计 Q4 好于 Q3: 2020H1 核药板块受疫情影响较大,其中安迪科实现净利润 4561 万元(-24%),主要原因是新开的石家庄、聊城、柳州以及高尚推迟放量。随着疫情好转,我们预计 Q3 安迪科恢复至上年同期水平。 调整后 2020 年底 PET 设备规划总数已经达到966 台,随着装机量的持续提升,我们认为安迪科将迎来业绩爆发期。 而上半年云克净利润 6504 万元(-37%),上海欣科 2068 万元(-19%),预计 Q3 下滑幅度收窄。 总体来看,在国内疫情控制良好的情况下标,我们认为核药板块 Q4 业绩会好于 Q3 业绩。

购米度实现核药布局闭环,自研+引进扩充产品管线。 随着对米度生物的并购,公司核医药产业链布局形成闭环,有望凭借米度生物在临床、注册申报等方面优势大幅提升在研新药转化效率。公司已经逐步建成布局全国的核药“高速公路”,到 2020 年底预计有短半衰期核药房 18 家,长半衰期核药房 7 家,领先优势明显。为丰富核素药物产品管线,公司与韩国 DCB 公司、日本 NMP 公司、 GE医疗、北京肿瘤医院等国内外知名公司与院所就放射性药物方面合作正在进行中。自主研发品种铼[188Re]依替膦酸盐正在进行临床 IIb 期入组,氟[18F]化钠已经获得临床批件,钇[90Y]微球正处于临床前生物学评价阶段。

盈利预测与投资评级: 国家政策对核医学领域大力支持,公司在核医学的黄金赛道已形成全产业链布局,将大有作为。我们维持公司 2020-2022 年 EPS 为 0.53、 0.74、 0.92 元,当前股价对应 2021年 PE 为 29 倍,维持“强烈推荐”评级。

风险提示: 1)原料药波动风险:原料药价格有一定波动性,若价格快速下行将对公司短期业绩产生不利影响; 2)核医学市场放量速度低于预期; 3)研发风险:在研品种能否顺利获批具有不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用