中心思想

转型核医药龙头,业绩增长潜力显著

东诚药业已成功从生化原料药企业转型为国内核医药行业的重要龙头之一,通过一系列战略性收购,实现了对单光子和正电子诊断及治疗药物的全覆盖,并构建了完整的核医药产业链平台。尽管2021年受商誉减值和疫情等因素影响,公司归母净利润有所波动,但核医药业务的快速发展预计将驱动公司业绩在未来加速增长。

核医药黄金赛道,维持“买入”评级

中国核医药行业被视为一个竞争格局良好、进入壁垒高、潜在市场空间巨大的“黄金赛道”。与发达国家相比,中国在核医学检查量、设备保有量和上市药品数量等方面仍有显著差距,预示着巨大的增长潜力。随着PET-CT和SPECT配置政策的放宽以及新型核药上市速度的加快,市场扩容将为东诚药业带来持续利好。考虑到公司在核药领域的先发优势、全国性核药房网络布局以及多个核药品种的巨大潜力,报告维持对东诚药业的“买入”评级。

主要内容

1、东诚药业:国内核医药行业龙头

战略转型与业务布局

东诚药业成立于1998年,2012年上市。自2015年起,公司通过收购云克药业、GMS(现东诚欣科)和安迪科等核医药企业,成功实现了从生化原料药到核医药的战略转型。目前,公司业务涵盖核医药、生化原料药和普通制剂三大领域,并已搭建起集研发、生产、销售配送于一体的核医药全产业链平台,完成了对国内主要民营核医药企业的整合,成为国内核药行业龙头之一。公司旗下拥有多个利润中心,包括原料药、制剂、云克、东诚欣科和东诚安迪科,实行以利润为中心的集团管控模式。

业绩结构优化与短期波动

公司上市初期主要依赖肝素原料药和硫酸软骨素销售,业绩增长受价格波动影响。进入核医药领域后,核药产品收入持续提升,2020年核药产品收入占比已超过27%,毛利占比超过44%,推动公司归母净利润从2015年的8975万元增长至2020年的41776万元。然而,2021年公司预计计提商誉减值准备约2.11亿元,并受原材料成本增加及制剂集采影响,归母净利润预计为1.35-1.70亿元,同比下降59.31%-67.69%。剔除商誉影响后,预计归母净利润为3.46-3.81亿元,同比下降8.85%-17.22%。报告预计随着安迪科核药的快速发展,核药业务有望加速,带动公司业绩恢复增长。

2、核医药:高壁垒的成长性行业

中国核医药市场潜力巨大

核医药分为诊断用药和治疗用药。与美国FDA累计批准50种放射性药物相比,中国药品监管部门仅批准31种,且2008年后新药获批速度放缓。随着CDE政策利好境外已上市境内未上市药品,预计未来新型核药在国内上市速度将加快,中国上市核药数量有较大提升空间。

核医药行业具有高进入壁垒,主要体现在:1)放射性药物需同时获得药监部门和环保部门的许可;2)部分短半衰期核药(如18F半衰期109.8分钟,99mTc半衰期6.01小时)需靠近医疗机构即时生产、配送和使用,要求企业建设全国性核药房网络。东诚药业作为拥有全国性核药房覆盖网络的企业,具有明显的先发优势。

根据MEDraysintell测算,2019年全球核药市场规模约为54.96亿美元,中国8种主要核药市场规模合计约为46-48亿元(出厂价口径),折合6.81亿美元,占全球市场份额的12%,仍有较大提升空间。目前,东诚药业和中国同辐占据中国核药市场大部分份额,呈现双寡头垄断格局。

在核医学检查量方面,中国每千人检查量仅为全球平均水平的1/3,远低于欧盟和美国(分别为欧盟的8.3%,美国的2.9%)。随着PET-CT、SPECT配置管理政策松绑和设备数量增加,中国核医学检查量有巨大增长潜力。

政策驱动18F-FDG市场扩容,安迪科领跑

安迪科的主导产品18F-FDG是PET-CT检查显像的配套示踪剂,主要用于肿瘤诊断。2018年公司收购安迪科100%股权,安迪科在2018年和2019年均超额完成业绩承诺,2020年虽受疫情影响,但累计扣非归母净利润仍完成承诺金额43904.32万元。

PET-CT配置政策利好显著:2018年《大型医用设备配置与使用管理办法》将PET-CT由甲类调入乙类,审批权下放至省级,简化了审批程序。2020年卫健委将PET-CT规划配置总量从710台增加至884台,2018-2020年新增规划配置量从377台增加到551台。这些政策将有效带动PET-CT装机速度和检查量增长,进而扩大18F-FDG市场规模。

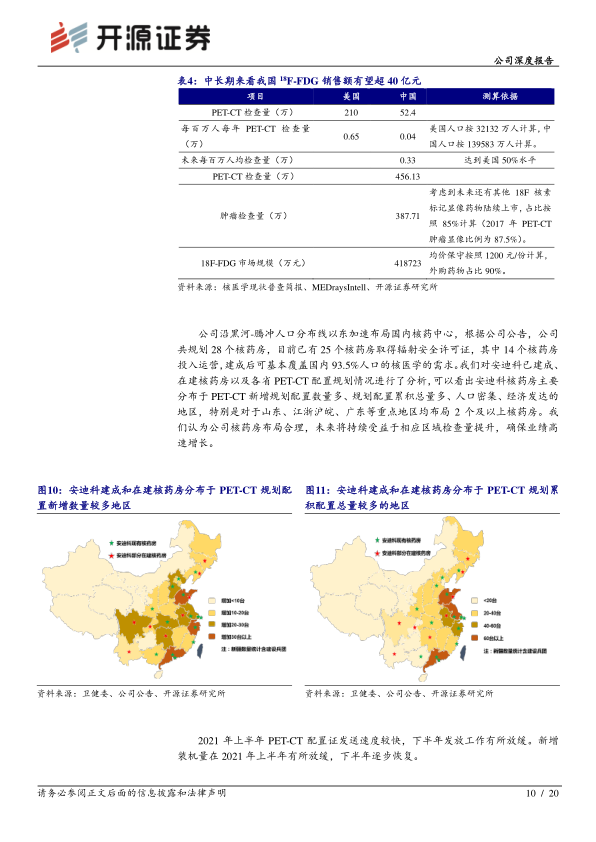

报告测算,若中国PET每百万人检查量达到美国50%水平,且肿瘤显像占比85%,医院自制比例降至10%,18F-FDG售价1200元/份,则中国18F-FDG销售额有望达到41.87亿元。

安迪科已沿黑河-腾冲人口分布线以东加速布局核药中心,规划28个核药房,目前已有25个取得辐射安全许可证,其中14个投入运营,基本覆盖国内93.5%人口的核医学需求。这些核药房主要分布在PET-CT新增规划配置数量多、累积总量多、人口密集、经济发达的地区,布局合理,将持续受益于区域检查量提升。

公司核药研发管线丰富,通过自主研发和licence-in方式,多个药物处于不同研究阶段,如99mTC-替曲膦注射液处于注册申报阶段,氟[18F]化钠注射液处于临床III期研究。这些在研药物以18F、99mTc标记药物为主,可借助现有核药房网络进行生产和配送,有望进一步提升利润率。2020年收购米度(南京)生物技术有限公司,将加快新药转化效率。

云克与东诚欣科业务稳健发展

云克注射液(锝[99Tc]亚甲基二膦酸盐注射液)是成都云克药业的核心独家产品,用于类风湿性关节炎等自身免疫性疾病。该产品具有良好的市场基础和临床证据,2017年在中国类风湿性关节炎患者中的使用率为7.7%。尽管面临生物制剂和靶向合成DMARDs的竞争,但云克注射液安全性良好且治疗费用较低,预计仍能占据一定市场份额。云克药业收入和利润在2016-2019年稳步提升,2021年上半年实现营业收入1.86亿元(+28%),净利润0.84亿元(+29%),预计未来业绩将维持稳定。

东诚欣科(原GMS)旗下拥有上海欣科、北京森科等多家子公司,产品包括[99mTc]标记显像药物、尿素[14C]胶囊、碘[125I]密封籽源和碘[131I]化钠口服液等。东诚欣科开创了通过设立核药房向医疗机构提供放射性药品的业务模式,已在多个主要城市建立核药房。其核心子公司上海欣科收入和利润近年来稳步提升,2020年上半年锝药业务已恢复至2019年同期水平。中长期来看,东诚欣科品种丰富,预计未来能够保持稳定增长。

3、肝素原料药销售额持续增长,那屈肝素钙快速放量

肝素原料药市场分析

肝素原料药业务是公司重要的利润组成部分。2021年上半年,公司原料药收入达105266万元,同比增长11.64%,主要得益于肝素原料药价格和销量的提升。自2016年起,肝素价格进入上升通道,原因包括:全球需求自然增长、下游制剂企业补库存、实力较弱的粗品供应商退出、环保监管趋严以及非洲猪瘟疫情导致生猪出栏量减少,进而引发猪小肠供应短缺和价格上涨。报告预计,受饲料、人工、土地等成本持续增长支撑,肝素原料药价格未来仍将保持在相对高位。

制剂业务稳步增长

2015年注射用那屈肝素钙获批上市后,带动公司制剂销售额快速攀升。2020年上半年虽受疫情影响增速放缓,但核心品种注射用那屈肝素钙样本医院销售额仍略有增长。预计未来制剂业务增速有望恢复正常水平。

4、盈利预测与投资建议

盈利预测调整与估值分析

鉴于商誉减值和疫情等因素,报告调整了公司2021-2023年的盈利预测。预计2021-2023年公司归母净利润分别为1.53亿元、4.18亿元和4.94亿元(原预测值为5.04亿元、6.14亿元和7.75亿元),对应EPS分别为0.19元、0.52元和0.62元。当前股价(10.12元,2022/4/25)对应的PE分别为53.0倍、19.4倍和16.4倍。

与人福医药、健友股份和海思科等可比公司相比,2021年由于商誉减值影响,公司估值相对较高。但预计2022年和2023年,东诚药业的估值将与同类公司处于同一水平,估值合理。基于公司在核医药领域的转型成功、高成长性行业的布局以及未来业绩的恢复和增长潜力,报告维持“买入”评级。

5、风险提示

主要风险包括:PET-CT新增装机速度及公司核药房扩张速度不及预期;那屈肝素钙纳入集中采购导致价格下降;肝素原料药价格大幅下滑。

总结

东诚药业已成功转型为国内核医药行业的领先企业,通过一系列战略性收购,构建了覆盖诊断和治疗核药的全产业链平台。中国核医药市场具有巨大的增长潜力,政策利好和公司在全国范围内的核药房网络布局,将驱动其核心核药业务(特别是安迪科的18F-FDG)实现快速增长。尽管2021年业绩受到商誉减值和疫情的短期影响,但公司肝素原料药业务的稳定贡献以及云克注射液和东诚欣科的稳健发展,为公司提供了坚实的业绩支撑。报告预计公司未来业绩将加速恢复,估值合理,维持“买入”评级,但需关注PET-CT装机速度、核药房扩张、那屈肝素钙集采及肝素原料药价格波动等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用