东诚药业(002675)

业绩基本符合预期,维持“买入”评级

公司发布 2021 年中报,实现营业收入 18.26 亿元(+10.93%),归母净利润 1.55亿元(-29.32%),扣非归母净利润 1.48 亿元(-31.13%)。 公司核药业务在疫情之后迅速恢复增长, 各项业务利润结构回归正常, 我们维持原盈利预测,预计 2021-2023 年公司归母净利润分别为 5.04/6.14/7.75 亿元,当前股价对应 PE 为29.3/24.1/19.1 倍,EPS 分别为 0.63/0.77/0.97 元,维持“买入”评级。

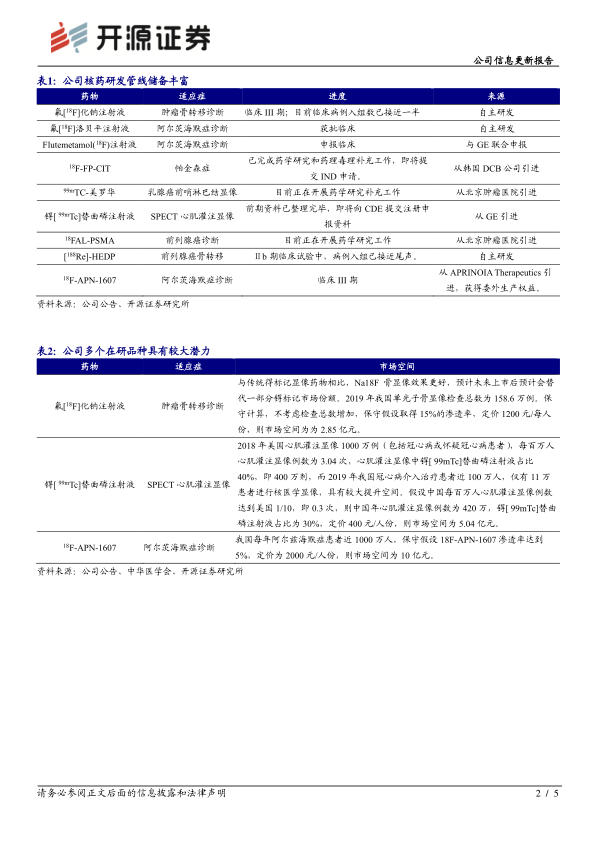

核素药物恢复增长,18F-FDG 表现亮眼,核药研发进展顺利2021 年上半年公司核素药物收入 5.28 亿元(+24.32%) 。18F-FDG 收入 18956 万元(+43%) ,预计安迪科业绩同比大幅增长,PET -CT 保有量持续增长有望进一步打开18F-FDG 的市场空间。 云克注射液收入 17110 万元(+32%),云克药业收入 1.86 亿元 (+28.67%),归母净利润 8403 万元(+29.20%),但尚未恢复到 2019年同期水平,预计与医保政策调整有关,考虑到类风湿性关节炎等自身免疫学疾病庞大的患者基数,预计云克注射液未来仍可保持稳健增长。 其他核素药物合计收入 1.68 亿元(+21.3%),预计东诚欣科各品种销售(锝[99mTc]标记药物、碘[125I]密封籽源等) 已经恢复正常。 公司核素药物研发进展顺利,18F-NaF 注射液临床病例入组数已接近一半, 铼[188Re]依替膦酸盐注射液Ⅱb 期临床试验病例入组已接近尾声,我们测算后公司核药管线中多个品种的市场空间后认为其具有较大潜力,未来上市后有望进一步提升核素药物收入体量天花板。

原料药业务短期拖累业绩,中长期看影响将逐渐减小

20201 年上半年原料药业务实现毛利 1.48 亿元,同比减少约 9400 万元,拖累公司整体业绩,主要原因包括:(1)肝素粗品成本上涨,随着猪肉价格下降,预计2021 年下半年成本有望得到控制;(2) 人民币兑美元升值。中长期来看,随着核药收入和利润体量提升,原料药占比将逐步下降,对公司业绩的影响也将逐步减弱。

风险提示:原料药价格波动;核素药物销售/研发进度不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用