东诚药业(002675)

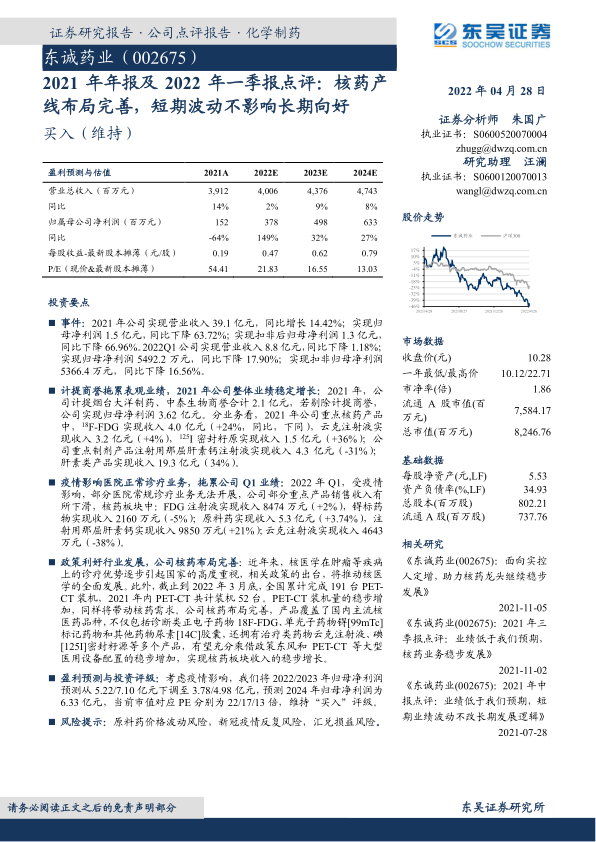

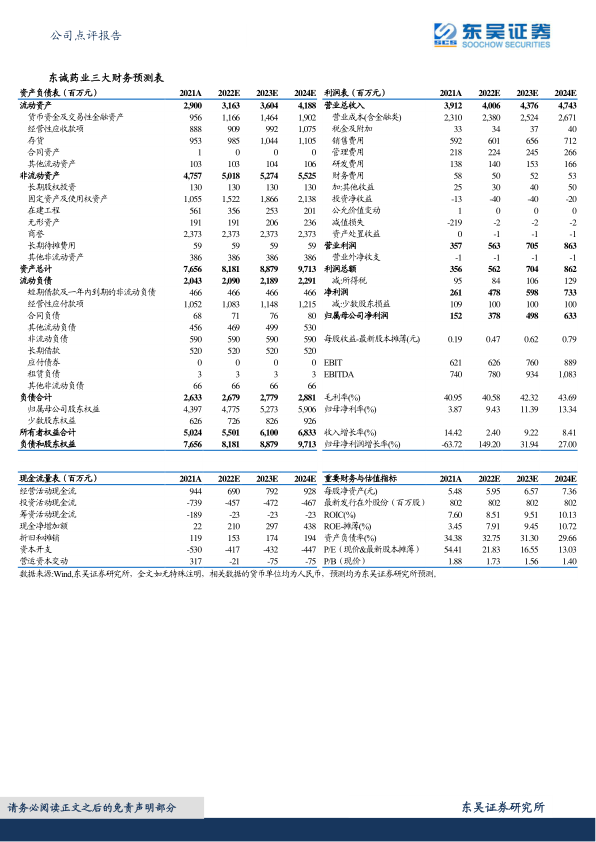

事件:2021年公司实现营业收入39.1亿元,同比增长14.42%;实现归母净利润1.5亿元,同比下降63.72%;实现扣非后归母净利润1.3亿元,同比下降66.96%。2022Q1公司实现营业收入8.8亿元,同比下降1.18%;实现归母净利润5492.2万元,同比下降17.90%;实现扣非归母净利润5366.4万元,同比下降16.56%。

计提商誉拖累表观业绩,2021年公司整体业绩稳定增长:2021年,公司计提烟台大洋制药、中泰生物商誉合计2.1亿元,若剔除计提商誉,公司实现归母净利润3.62亿元。分业务看,2021年公司重点核药产品中,18F-FDG实现收入4.0亿元(+24%,同比,下同),云克注射液实现收入3.2亿元(+4%),125I密封籽原实现收入1.5亿元(+36%);公司重点制剂产品注射用那屈肝素钙注射液实现收入4.3亿元(-31%);肝素类产品实现收入19.3亿元(34%)。

疫情影响医院正常诊疗业务,拖累公司Q1业绩:2022年Q1,受疫情影响,部分医院常规诊疗业务无法开展,公司部分重点产品销售收入有所下滑,核药板块中:FDG注射液实现收入8474万元(+2%),锝标药物实现收入2160万元(-5%);原料药实现收入5.3亿元(+3.74%),注射用那屈肝素钙实现收入9850万元(+21%);云克注射液实现收入4643万元(-38%)。

政策利好行业发展,公司核药布局完善:近年来,核医学在肿瘤等疾病上的诊疗优势逐步引起国家的高度重视,相关政策的出台,将推动核医学的全面发展。此外,截止到2022年3月底,全国累计完成191台PETCT装机,2021年内PET-CT共计装机52台。PET-CT装机量的稳步增加,同样将带动核药需求。公司核药布局完善,产品覆盖了国内主流核医药品种,不仅包括诊断类正电子药物18F-FDG、单光子药物锝[99mTc]标记药物和其他药物尿素[14C]胶囊,还拥有治疗类药物云克注射液、碘[125I]密封籽源等多个产品,有望充分乘借政策东风和PET-CT等大型医用设备配置的稳步增加,实现核药板块收入的稳步增长。

盈利预测与投资评级:考虑疫情影响,我们将2022/2023年归母净利润预测从5.22/7.10亿元下调至3.78/4.98亿元,预测2024年归母净利润为6.33亿元,当前市值对应PE分别为22/17/13倍,维持“买入”评级。

风险提示:原料药价格波动风险,新冠疫情反复风险,汇兑损益风险。

微信扫一扫-立即使用

微信扫一扫-立即使用