东诚药业(002675)

投资要点

事件:11 月 3 日,公司发布公告,拟定增 3.5 亿元,认购对象为公司实际控制人由守谊先生,本次定增发行价格为 11.32 元/股,发行股票数量不超过 3091.87 万股。

实控人持股比例提升,股权结构得到优化: 发行前,公司董事长由守谊先生直接持有东诚药业 10.09%的股份,持有公司控股股东烟台东益51.00%的股权,通过烟台东益间接控制东诚药业 15.57%的股份,此外,由守谊先生为鲁鼎志诚的执行事务合伙人,通过鲁鼎志诚间接控制东诚药业 0.38%的股份。由守谊先生持有和控制的股份比例合计为 26.04%。发行后,由守谊先生持有和控制的股份比例将上升为 28.78%。本次定增将进一步改善公司股权结构,夯实管理层稳定性,助力公司长期发展。

国内 PET -CT 配置规划增加,驱动18F-FDG 终端需求提升:2019 年底国内正电子设备累计装机量达到 427 台, 2020 年卫健委调整 2018-2020年大型医用设备配置规划数量,其中 PET -CT 和 PET -MR 规划总数达到884 台、82 台,合计 996 台,较 2019 年年底装机量翻倍。由于疫情影响,我们预计将于今明两年完成装机。2020 年 PET -CT 显像剂18F-FDG 样本医院销售额为 1.4 亿元,同比增长 20.5%, 市场只有三家生产厂商,竞争格局较好,其中公司全资子公司安迪科 2020 年样本医院市场份额(按销售金额)为 30.6%。截至 2021 年 10 月底,公司规划 28 个核药房中,已有 25 个核药房取得辐射安全许可证,其中 14 个核药房投入运营,另外还有多个核药房进入的最后的 GMP 符合性检查阶段,后续将陆续投入运营。

核药研发逐步迈入收获期,长期成长空间广阔: 核药研发进度方面, 替曲膦已完成注册申报资料整理,即将提交;氟化钠注射液已启动 13 个临床中心入组病例;18F-FP-CIT 注册申报资料整理完毕,将根据国家相关规定进行申报;铼[188Re]依替膦酸盐注射液Ⅱb 期临床试验病例入组即将结束,后续进行数据分析和揭盲;钇 90 项目正在与 CRO 公司,CDE 审评中心就相关问题进行沟通;蓝纳成创新核药将采取中美双报策略,现正在按照预期计划开展工作,进展顺利。我们预计随着公司核药产品研发不断推进,未来有望持续丰富公司核药产品线,奠定长期增长基础。

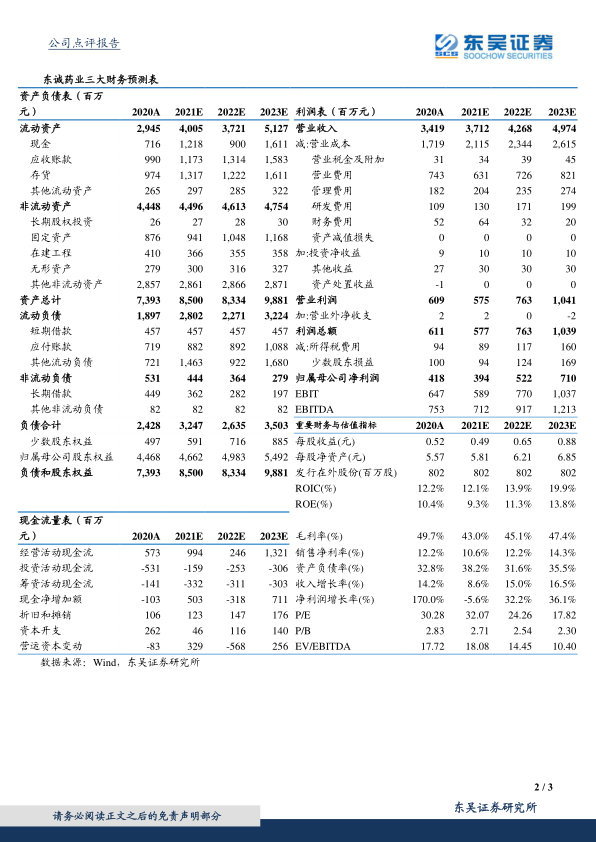

盈利预测与投资评级:我们维持 2021-2023 公司归母净利润预测为3.94/5.22/7.10 亿元,当前市值对应 2021-2023 年 PE 分别为 32 倍、24倍、18 倍,维持“买入”评级。

风险提示:原料药价格大幅下降的风险;产品研发不及预期的风险;汇兑损益风险

微信扫一扫-立即使用

微信扫一扫-立即使用