东诚药业(002675)

事项:

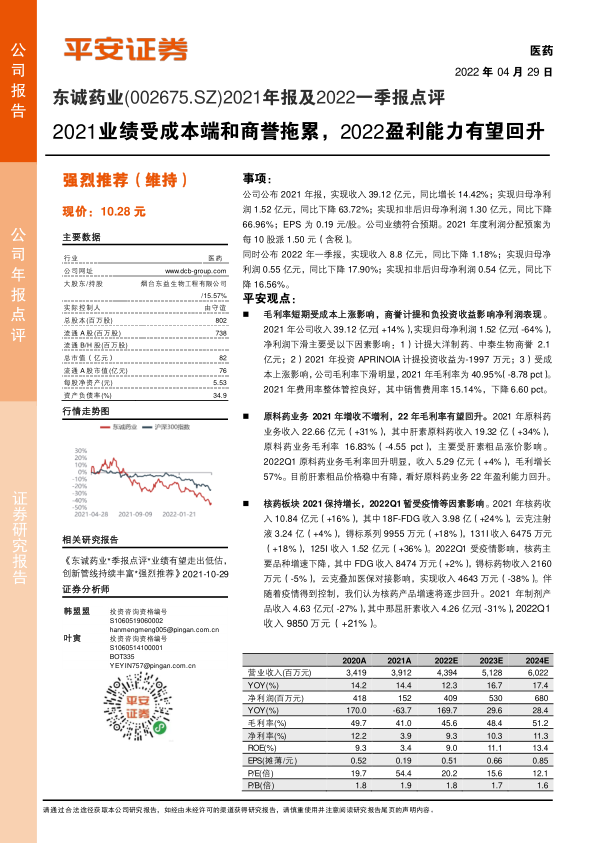

公司公布 2021 年报,实现收入 39.12 亿元,同比增长 14.42%;实现归母净利润 1.52 亿元,同比下降 63.72%;实现扣非后归母净利润 1.30 亿元,同比下降66.96%;EPS 为 0.19 元/股。公司业绩符合预期。2021 年度利润分配预案为每 10 股派 1.50 元(含税)。

同时公布 2022 年一季报,实现收入 8.8 亿元,同比下降 1.18 %;实现归母净利润 0.55 亿元,同比下降 17.90%;实现扣非后归母净利润 0.54 亿元,同比下降 16.56%。

平安观点:

毛利率短期受成本上涨影响,商誉计提和负投资收益影响净利润表现 。2021 年公司收入 39.12 亿元(+14%),实现归母净利润 1.52 亿元(-64%),净利润下滑主要受以下因素影响:1)计提大洋制药、中泰生物商誉 2.1亿元;2)2021 年投资 A PRINOIA 计提投资收益为-1997 万元;3)受成本上涨影响,公司毛利率下滑明显, 2021 年毛利率为 40.95% (-8.78 pct)。2021 年费用率整体管控良好,其中销售费用率 15.14%,下降 6.60 pct。

原料药业务 2021 年增收不增利,22 年毛利率有望回升。2021 年原料药业务收入 22.66 亿元(+31%),其中肝素原料药收入 19.32 亿(+34%),原料药业务毛利率 16.83%(-4.55 pct),主要受肝素粗品涨价影响 。2022Q1 原料药业务毛利率回升明显,收入 5.29 亿元(+4%),毛利增长57%。 目前肝素粗品价格稳中有降,看好原料药业务 22 年盈利能力回升。

核药板块 2021 保持增长,2022Q1 暂受疫情等因素影响。 2021 年核药收入 10.84 亿元(+ 16%),其中 18F-FDG 收入 3.98 亿(+ 24%),云克注射液 3.24 亿(+4%),锝标系列 9955 万元(+ 18%), 131I 收入 6475 万元(+18%),125I 收入 1.52 亿元(+36%)。2022Q1 受疫情影响,核药主要品种增速下降,其中 FDG 收入 8474 万元(+2%),锝标药物收入 2160万元(-5%),云克叠加医保对接影响,实现收入 4643 万元(-38%)。伴随着疫情得到控制,我们认为核药产品增速将逐步回升。2021 年制剂产品收入 4.63 亿元(-27%),其中那屈肝素收入 4.26 亿元(-31%) , 2022Q1收入 9850 万元(+21%)。

持续推进和药房网络建设,核药创新即将迎来收获。截止到 2022 年 3 月底,公司已投入运营 7 个单光子药物和药房,18 个正电子和药房,目前还有 10 个正电子和药房在建,预计未来 3 年投入运营的核药房将超 30 个。核药房网络战略价值突出,伴随越来越多核药产品上市,其使用效率会持续提升。2021 年公司研发投入 1.69 亿元(+34%),其中核药占比 61%。重点研发项目中,氟化钠已结束临床入组,正在进行临床总结前相关工作; 188Re 依替膦酸盐完成临床 2b 入组,后续将进行揭盲、临床总结等工作;99m Tc 标记替曲膦待 CDE《53 批参比》正式稿发布后即可提交注册申请;蓝纳成各产品进展顺利。我们认为 2023 年开始公司有望逐步迎来核药收获期,帮助公司进入新的发展阶段。

国内核医学龙头,创新即将开始收获, 22 年盈利能力有望回升,维持“强烈推荐”评级。 公司核药生态圈布局领先优势明显,创新产品有望逐步落地,PET/CT 装机有望加速。但考虑到短期云克注射液受医保对接影响出现下滑,以及 PET/CT 装机量不及预期,我们将 2022-2023 年公司归母净利润预测下调至 4.09 亿、5.30 亿元(原预测为 5.12 亿、7.30 亿元),预计 2024年净利润为 6.80 亿元,当前估计对应 2022 年 PE 仅 20 倍,维持“强烈推荐”评级。

风险提示:1)原料药价格波动风险:公司肝素钠原料药价格目前处于高位震荡,一旦价格大幅下降将对公司业绩产生不利影响; 2)核医学产品放量不及预期:存量品种放量受 PET/CT 装机量以及核药房建设进度影响,存在放量不及预期的可能; 3)研发风险:公司目前在研品种较多,存在研发失败或进度不及预期的可能。

微信扫一扫-立即使用

微信扫一扫-立即使用