东诚药业(002675)

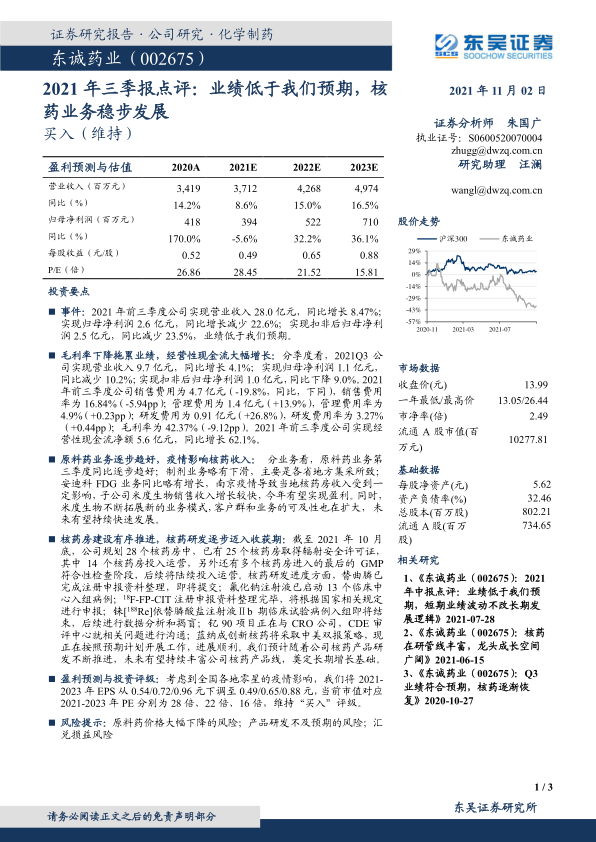

事件:2021年前三季度公司实现营业收入28.0亿元,同比增长8.47%;实现归母净利润2.6亿元,同比增长减少22.6%;实现扣非后归母净利润2.5亿元,同比减少23.5%,业绩低于我们预期。

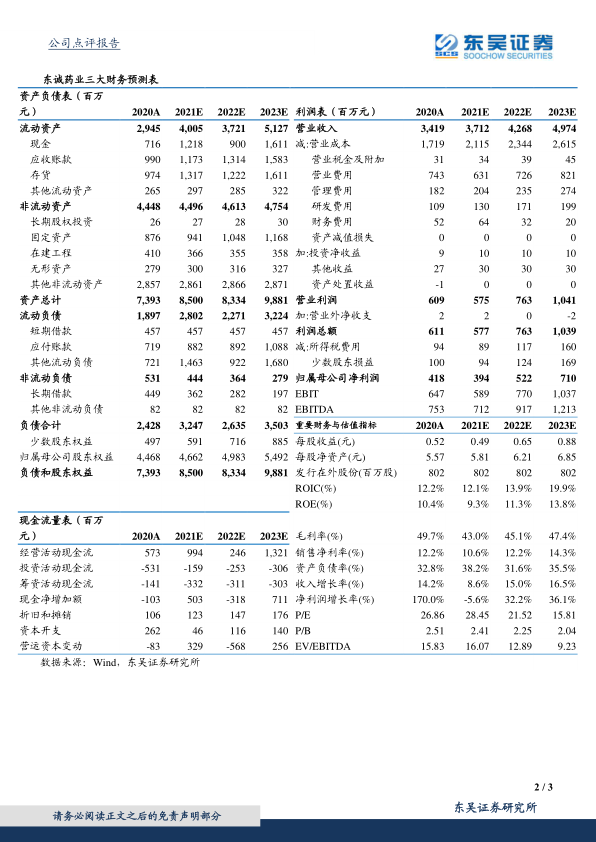

毛利率下降拖累业绩,经营性现金流大幅增长:分季度看,2021Q3公司实现营业收入9.7亿元,同比增长4.1%;实现归母净利润1.1亿元,同比减少10.2%;实现扣非后归母净利润1.0亿元,同比下降9.0%。2021年前三季度公司销售费用为4.7亿元(-19.8%,同比,下同),销售费用率为16.84%(-5.94pp);管理费用为1.4亿元(+13.9%),管理费用率为4.9%(+0.23pp);研发费用为0.91亿元(+26.8%),研发费用率为3.27%(+0.44pp);毛利率为42.37%(-9.12pp)。2021年前三季度公司实现经营性现金流净额5.6亿元,同比增长62.1%。

原料药业务逐步趋好,疫情影响核药收入:分业务看,原料药业务第三季度同比逐步趋好;制剂业务略有下滑,主要是各省地方集采所致;安迪科FDG业务同比略有增长,南京疫情导致当地核药房收入受到一定影响,子公司米度生物销售收入增长较快,今年有望实现盈利。同时,米度生物不断拓展新的业务模式,客户群和业务的可及性也在扩大,未来有望持续快速发展。

核药房建设有序推进,核药研发逐步迈入收获期:截至2021年10月底,公司规划28个核药房中,已有25个核药房取得辐射安全许可证,其中14个核药房投入运营,另外还有多个核药房进入的最后的GMP符合性检查阶段,后续将陆续投入运营。核药研发进度方面,替曲膦已完成注册申报资料整理,即将提交;氟化钠注射液已启动13个临床中心入组病例;18F-FP-CIT注册申报资料整理完毕,将根据国家相关规定进行申报;铼[188Re]依替膦酸盐注射液Ⅱb期临床试验病例入组即将结束,后续进行数据分析和揭盲;钇90项目正在与CRO公司,CDE审评中心就相关问题进行沟通;蓝纳成创新核药将采取中美双报策略,现正在按照预期计划开展工作,进展顺利。我们预计随着公司核药产品研发不断推进,未来有望持续丰富公司核药产品线,奠定长期增长基础。

盈利预测与投资评级:考虑到全国各地零星的疫情影响,我们将2021-2023年EPS从0.54/0.72/0.96元下调至0.49/0.65/0.88元,当前市值对应2021-2023年PE分别为28倍、22倍、16倍,维持“买入”评级。

风险提示:原料药价格大幅下降的风险;产品研发不及预期的风险;汇兑损益风险

微信扫一扫-立即使用

微信扫一扫-立即使用