东诚药业(002675)

事件:2022H1公司实现营收17.65亿元(-3.33%,同比,下同);归母净利润1.69亿(+8.89%);扣非归母净利润1.63亿(+10.04%),业绩符合我们预期。

核药板块承压,原料药板块表现亮眼:2022H1由于疫情影响医院常规诊疗业务的展开,公司核药板块受到明显影响,核药板块实现收入4.22亿元(-20.20%),其中18F-FDG实现营业收入1.81亿元(-4.32%),云克注射液还受到医保对接影响,实现收入1.01亿元(-40.74%);原料药板块实现收入10.81亿元(+2.69%),制剂产品实现收入2.22亿元(+9.66%)。从板块毛利率看,公司原料药板块毛利率明显提升,达到21.33%(+7.40pp);制剂产品毛利率为72.16%(-4.38pp);核药产品毛利率为71.42%(-4.79pp)。

PET-CT配置稳步增加,带动核心产品18F-FDG终端需求提升:近年来,核医学在肿瘤等疾病上的诊疗优势逐步引起国家的高度重视,《医用同位素中长期发展规划(2021—2035年)》等政策的出台,将推动核医学的全面发展。此外,截止到2022年6月底,全国累计公布335个PETCT配置名单,完成装机215台。PET-CT装机量的稳步增加,同样将带动核药需求。公司核药房网格化生产布局进一步完善,2022H1,公司正电子类核药房投入运营3个,正在建设10个正电子核药房,预计未来两年内公司投入运营的核药房将超过30个。我们认为公司有望充分乘借政策东风和PET-CT等大型医用设备配置的稳步增加,实现核药板块收入的稳步增长。

核药在研管线丰富,产品即将进入收获期:核药板块:188RE注射液等预计将于2022年底结束临床总结工作,根据临床总结报告情况进行注册申报;氟[18F]思睿肽注射液获得《药物临床试验批准通知书》,即将启动临床试验;99mTc标记替曲膦产品的参比制剂已发布,生产许可证增项办理中,注册工作已启动,其他产品后续也将陆续获得临床批件。我们认为,公司丰富的在研管线,为公司利润持续增长提供了可靠支撑。

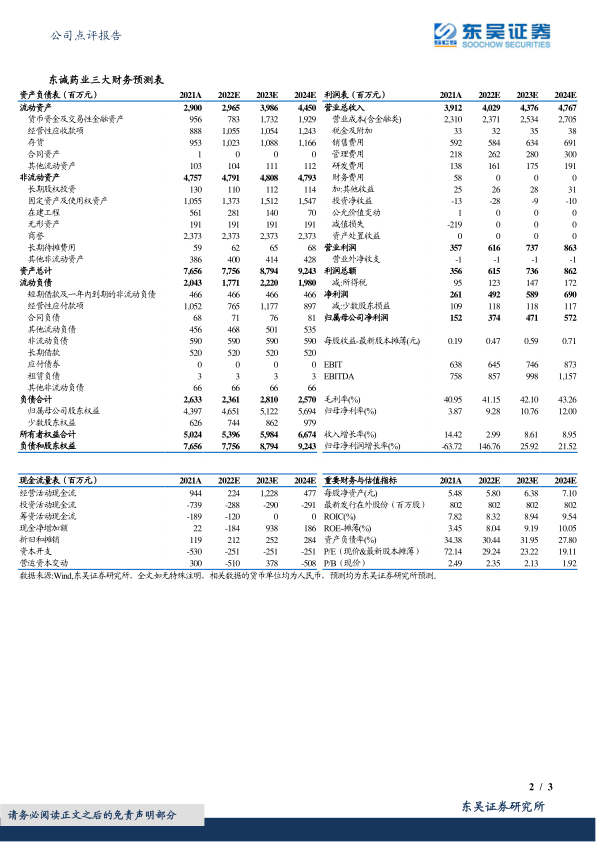

盈利预测与投资评级:考虑到疫情对公司业绩的影响,我们将公司2022-2024年归母净利润预测从3.78/4.98/6.33亿元下调至3.74/4.71/5.72亿元,当前股价对应2022-2024年PE估值为29/23/19倍。考虑到公司是我国核药“双寡头”之一,短期波动不改变长期增长逻辑我们维持“买入”评级。

风险提示:原料药价格波动风险,疫情反复风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用