迈普医学(301033)

投资要点:

脑膜修补耗材先行者,神外科室协同+出海稳步推进打开成长空间

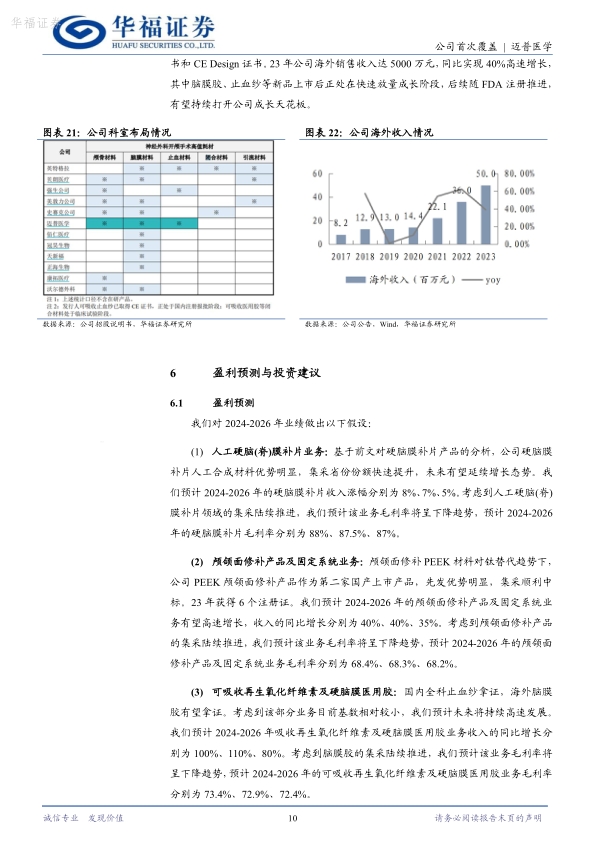

公司成立于2008年,是国内神经外科领域唯一同时拥有人工硬脑(脊)膜补片、颅颌面修补系统、可吸收再生氧化纤维素、硬脑膜医用胶等植入医疗器械产品的企业,产品协同效应明显。2023年营业收入超2亿元,归母净利润0.33亿元,同比增长17.86%。其中人工硬脑(脊)膜补片、颅颌面修补及固定系统是公司主要的收入来源,分别占营业收入60.47%及26.41%;可吸收再生氧化纤维素、硬脑膜医用胶等植入等新品打破进口垄断、出海稳步推进,打开第二增长曲线。。随着各产品领域集采影响陆续出清,以量换价趋势有望带动公司业绩步入增长新阶段。

硬脑(脊)膜补片60亿市场,公司产品优势明显,集采加速份额提升

根据观研天下的数据,2020年开颅手术量已达77万台。人工硬脑膜是开颅手术中必备耗材,2020年市场规模已近60亿。公司脑膜产品2011年已获CE证上市,为全球第一个用生物3D打印的可吸收硬脑(脊)膜、《创新医疗器械产品目录(2018)》中唯一一款脑膜产品。根据前瞻产业研究院,集采前人工硬脑膜国产化率高达90%且集中度高,公司为唯一一家3D打印人工合成材料,受益于产品绝对优势集采表现优异,带动公司快速实现市场份额的提升,后续加速放量可期。

PEEK材料钛替代趋势确定,公司国产第二上市

颅颌面修补PEEK材料凭借耐辐照性等特点,成为替代钛材料的首选材料,但国内PEEK材料渗透率较低(不足10%),渗透率提升空间广阔。公司PEEK颅颌面缺损修补产品于2016年、国产第二家上市,性能优异。同时,公司基于已有技术平台优势,外延拓展齿科赛道,在研项目包括PEEK-HA牙种植体,进一步丰富产品布局。凭借较强的产品稀缺性,公司颅颌面修补及固定系统业务23年收入6,096.7万元,同比增长61.13%;23年河南省际联盟集采中顺利中选,且中标价显著高于金属材料,具备较高的定价权。公司依托在颅骨修复领域的全方位布局,有望未来扩大产品销售规模,提高产品市占率。

盈利预测与投资建议

我们预计公司2024-2026年收入分别为2.9/3.9/5.1亿元,同比增长26%/34%/32%,归母净利润分别为0.55/0.95/1.35亿元,同比增长35%/73%/42%。采用可比公司估值法,我们选取具有人工硬脑(脊)膜补片业务的佰仁医疗、正海生物和冠昊生物、具有PEEK颅颌面修补业务的康拓医疗为可比公司,计算得出24年调整后平均PE倍数为40.6倍。我们认为,随着公司围绕神经外科科室打造协同、全面解决方案,在核心细分领域的技术优势将逐步凸显,集采加速行业整体渗透率、公司市场份额提升,有望持续奠定业绩增长确定性。考虑到公司神经外科产品线布局全面,产品出海赋予更高成长空间,给予公司相较可比公司一定的估值溢价,首次覆盖给予“买入”评级。

风险提示

新品类销售不及预期、竞争格局恶化的风险、海外拿证不及预期、集采中标不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用