迈普医学(301033)

事件:

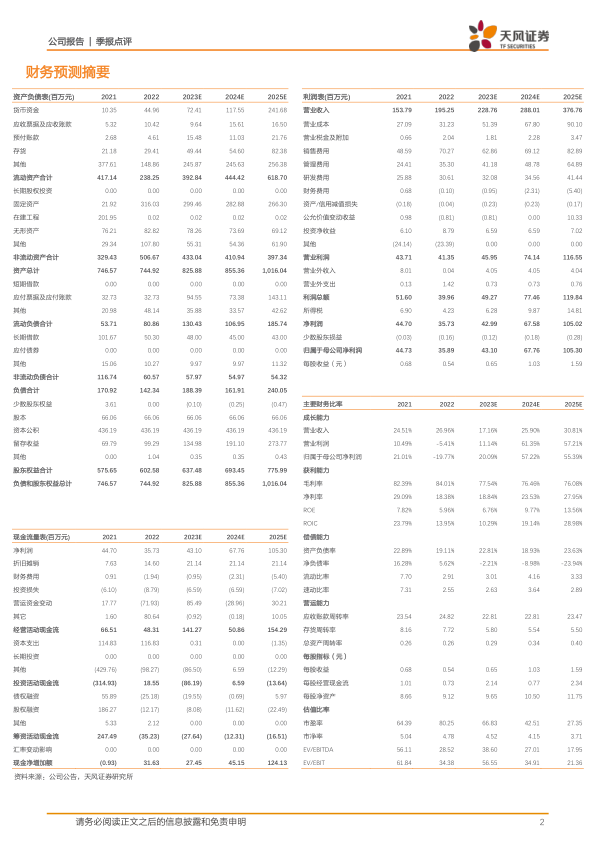

公司发布2023年三季报,2023年前三季度实现营业收入1.46亿元,同比增长4.69%,归母净利润2542万,同比下降15.35%,扣非归母净利润2212万,同比增长0.95%。三季度单季实现收入6006万,同比增长35.81%,归母净利润1353万,同比增长53.63%,扣非归母净利润1270万,同比增长77.32%。

点评:

脑膜产品贡献主要营业收入,颅颌面修补系列实现快速增长

公司三季度单季毛利率82.72%,同比下降2.25个百分点;期间费用率同比改善,经营性现金流同比提升172.93%。2023年前三季度,公司营业收入增长主要得益于公司通过打造多产品协同策略和提供整体解决方案,积极参与集中带量采购,继续积极开拓全球市场等方面。公司人工硬脑(脊)膜补片在公司总营收中的贡献度最大,仍然系公司的主要收入来源。公司颅颌面修补产品销量快速增长。硬脑膜医用胶产品及可吸收再生氧化纤维素止血产品也对销售收入实现了贡献。

积极参与集中带量采购,继续开拓全球市场

根据河南省医保局2023年9月15日发布的《关于公示通用介入和神经外科类医用耗材省际联盟集采拟中选结果的公告》,公司颅骨修复固定产品已入围拟中选,公司依托在颅骨修复领域的全方位布局,有望未来扩大产品销售规模,提高产品市占率。截至2023年7月,公司已在全球范围内申请超过300项专利,产品已进入包括欧洲、美洲、中东、亚洲等80多个国家和地区,服务近50万患者。2023年三季度,公司境外收入同比上年增长超30%。

股权激励落地,彰显发展信心

2023年8月,公司限制性股票激励计划落地,有望调动核心员工积极性。此激励计划首次授予激励对象共计49人,8月24日授予限制性股票176.80万股,约占此激励计划草案公布日公司股本总额的2.68%,占此激励计划拟授予限制性股票总数的94.65%。此次股权激励对应的2023-2025的营业收入触发值分别是2.19/2.66/3.36亿元,目标值分别是2.25/2.83/3.71亿元。本次股权激励有望充分调动公司中高层管理人员及骨干员工的工作积极性,有利于稳定核心团队和业务骨干,进一步提高公司凝聚力。

盈利预测:我们预计公司2023-2025年营业收入分别为2.29/2.88/3.77亿元,归母净利润分别为0.43/0.68/1.05亿元,维持“买入”评级。

风险提示:新产品研发及技术迭代的风险、政策变动存在的风险、终端医院市场拓展的风险、市场竞争加剧的风险

微信扫一扫-立即使用

微信扫一扫-立即使用