迈普医学(301033)

投资要点:

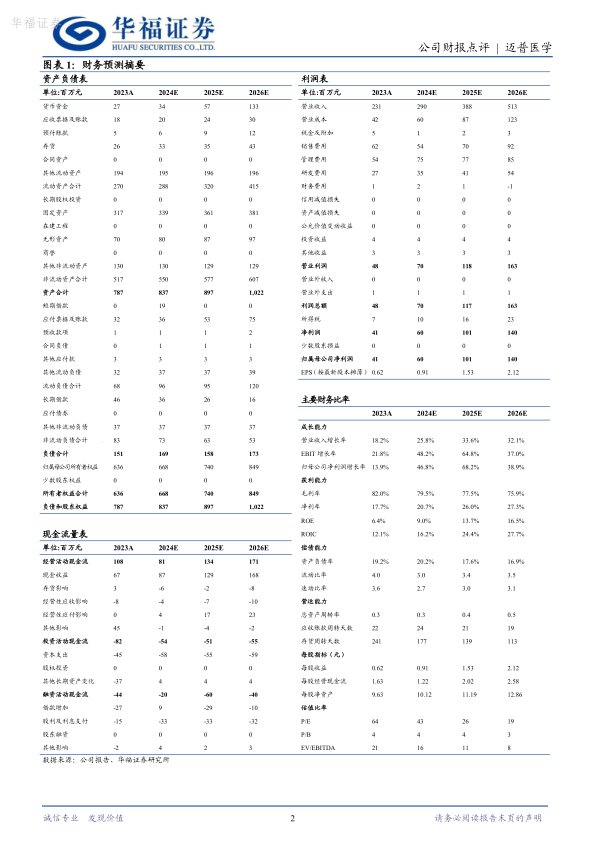

事件:公司发布2024年半年报,2024H1实现收入1.2亿(同比+42.4%),归母净利润3239万(同比+172.4%),扣非归母净利润2768万(同比+193.9%);2024Q2:实现收入6484万(同比+57.3%),归母净利润1745万(同比+328.1%),扣非归母净利润1560万(同比+426.6%)。

Q2脑膜集采执行放量+去年同期低基数,新老产品增速均亮眼:分产品来看:1)人工硬脑(脊)膜补片2024H1实现收入6911万(同比+36.7%)。2023年公司产品陆续在安徽、江苏、辽宁省联盟、山西联盟集采中标/续约,伴随着24年集采执行,公司产品渗透率提升,放量加速趋势明显,叠加同期集采渠道库存出清较低基数,上半年实现高速增长;2)PEEK颅颌面修补2024H1实现收入3549万(同比+32.8%)。国内PEEK材料渗透率低,市场空间广阔。2023年11月河南联盟集采公司颅颌面修补及固定系统已入围中选,市占率提升空间可期。3)新品止血纱与脑膜胶2024H1实现收入1421万(同比+145%),同比实现翻倍增长。2024年上半年止血纱在海内外临床使用超过8万片,23年12月在内蒙古联盟集采中成功入围中选。后续随着集采落地执行有望进一步带头推动行业进口替代。

集采与规模效应双驱,费用率优化带动盈利能力提升:从费用率端来看,集采及带动销售费用率下降明显,2024H1已下降至18.7%(-8.8pct);管理费用率受股权激励费用影响略有提升至24.3%(+1.1pct);研发费用受规模效应及研发项目周期(23年同期项目临床费用较多)影响降低至9.06%(-4.96pct),费用端优化带动盈利能力提升明显,2024H1销售净利率已提升至26.54%,对比2023H1的13.87%提升显著。

止血纱适应症拓展稳步推进,股权激励彰显发展信心。目前外科手术止血材料的临床需求较大,但现有多以淀粉类产品为主,存在粘附性低、高膨胀性的问题,因此公司正积极筹划止血纱的适应症拓展工作,有望进一步提升公司产品市占率、推进国产替代。公司24年7月发布24年股权激励草案,拟授予46.1万股限制性股票,设置2024-2026年收入同比增长目标23%、31%、26%。对比上一轮股权激励,本次激励核心针对28名核心技术及业务骨干人员,为23年股权激励计划的补充,彰显公司业务长期发展信心。

盈利预测与投资建议

我们预计2024-2026年公司营收为2.9/3.9/5.1亿元,同比增加26%/34%/32%。由于销售费用优化超预期,我们将24-26年净利润0.55/0.95/1.35亿元调整为0.60/1.01/1.4亿元,维持“买入”评级。

风险提示

产品研发失败的风险、产品销量不及预期的风险、市场竞争加剧

微信扫一扫-立即使用

微信扫一扫-立即使用