中心思想

本报告对健康元(600380)2018年年报进行点评,核心观点如下:

-

业绩稳健增长,扣非净利润大幅提升: 公司2018年营收稳健增长,扣非后净利润大幅提升,主要受益于化学制剂和原料药业务的增长。

-

呼吸制剂业务扬帆起航: 复方异丙托溴铵吸入溶液获批,标志着公司在呼吸制剂领域迈出关键一步,未来有望成为该领域的领军企业。

-

研发投入持续加大,创新管线不断推进: 公司持续加大研发投入,在吸入制剂、单抗等领域积极布局,为长期发展奠定基础。

主要内容

2018年业绩回顾:营收增长,利润结构变化

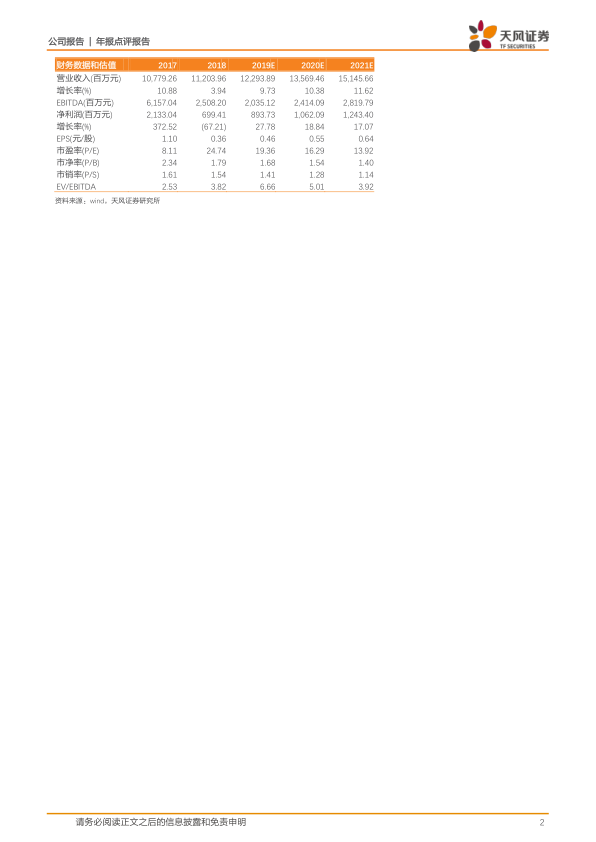

公司2018年实现营收112.04亿元,同比增长3.94%;归母净利润6.99亿元,同比减少67.21%;归母扣非后净利润6.31亿元,同比增长26.35%。业绩下滑主要是由于去年同期珠海维星实业有限公司股权转让交易的影响。

分板块业务分析:制剂稳健,原料药提升,中成药承压

-

化学制剂: 收入52.55亿元,同比增长10.93%,毛利率略有下滑。艾普拉唑和亮丙瑞林微球等重点品种增长迅速。

-

化学原料药及中间体: 收入34.47亿元,同比增长12.37%,毛利率显著提升。重点产品7-ACA利润贡献显著提升。

-

中药: 收入15.47亿元,同比下滑24.64%,毛利率下滑。核心品种参芪扶正注射液受医保控费等政策影响较大。

-

其他业务: 保健品业务相对平稳,诊断试剂及设备业务稳健增长,海外市场持续开拓。

研发投入与管线进展:呼吸制剂业务起航

-

研发投入: 研发费用达到7.08亿元,同比增长34.13%。

-

呼吸制剂: 复方异丙托溴铵吸入溶液获批,异丙托溴铵气雾剂、布地奈德气雾剂有望年内获批,多个吸入制剂项目获批临床。

-

丽珠单抗: 多个单抗药物处于不同临床阶段,包括重组人绒促性素、HER2单抗、IL-6R单抗、PD-1单抗等。

投资评级与盈利预测:维持“买入”评级

看好公司长期发展,维持“买入”评级。预计公司2019-2021年EPS分别为0.46、0.55及0.64元,对应估值分别为19、16及14倍。

风险提示

呼吸制剂研发进展及销售低于预期,艾普拉唑等化学制剂增长低于预期,单抗等创新研发管线进度低于预期,中药业务下滑超预期。

总结

健康元2018年业绩稳健,扣非净利润增长显著,化学制剂和原料药业务表现亮眼。公司在呼吸制剂领域的布局初见成效,复方异丙托溴铵吸入溶液的获批是重要里程碑。此外,公司持续加大研发投入,积极推进创新管线,为长期发展奠定了坚实基础。维持“买入”评级,但需关注相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用