中心思想

战略增发引入高瓴,赋能长期发展

健康元拟通过非公开发行股票募集21.73亿元,引入高瓴资本作为战略投资者。此举不仅将有效补充公司流动资金,更重要的是,将借助高瓴资本在全球医疗健康领域的深厚布局和专业经验,在业务创新、市场销售和经营管理三大核心领域与公司开展深度战略合作,全面提升公司综合竞争力、公司质量和内在价值,为公司实现呼吸吸入制剂龙头企业的战略目标提供强大动力。

吸入制剂步入收获期,多元研发驱动未来增长

公司在呼吸吸入制剂领域已形成深度布局,多个重磅产品即将进入市场收获期,预计到2025年呼吸板块收入将超过50亿元,净利润有望超过12亿元,展现出成为国内吸入制剂龙头的巨大潜力。同时,健康元持续加大研发投入(2019年研发费用占比7.6%),除吸入制剂外,还重点布局了单抗、脂微球以及缓释微球等四大研发平台,拥有丰富的研发管线,为公司未来的可持续发展和业绩增长奠定了坚实基础。

主要内容

高瓴资本战略入股,多维度赋能健康元

健康元发布非公开发行股票预案,拟向高瓴资本管理有限公司定增不超过21.73亿元,发行价格为12.83元/股,锁定期18个月。募集资金扣除发行费用后将全额用于补充公司流动资金,旨在增强公司综合竞争力,并为公司成为呼吸吸入制剂龙头企业的战略目标提供更多动力。

高瓴资本在全球医疗健康产业累计投资160家企业,其中本土企业100家,海外企业60家,并在创新药领域投资52家企业。双方拟在以下三个关键领域开展战略合作:

- 业务创新: 高瓴将协助健康元引入国际市场创新药产品在中国的商业化权利,开展基础及应用科学研究等前沿项目研发合作,拓展新的高端专业领域或技术平台,并协助挖掘境内外优质创新药、生物医药、健康产品等相关项目或企业。

- 市场销售: 高瓴将积极推动健康元与高济医疗深入合作,拓展公司在呼吸产品等慢性病用药以及保健产品、OTC产品的市场。

- 经营管理: 高瓴将向健康元输出其在众多被投企业中实践应用的精益化制造提升、数字化改造和科技赋能等相关经验,助力公司提升运营效率和管理水平。

吸入制剂市场潜力巨大,公司产品线进入收获期

《健康中国行动》(2019-2030)指出,慢性非传染性疾病已成为中国最大的疾病负担。我国40岁及以上人群COPD患病率为13.6%,总患病人数近1亿;20岁及以上人群哮喘患病率为4.2%,成人患者总数达4570万。然而,我国20岁及以上哮喘患者中71.2%从未被医生诊断,仅5.6%接受了基本的糖皮质激素治疗,平喘类药物渗透率有巨大提升空间。吸入制剂因其在呼吸道达到高浓度、起效快、不良反应小等优势,且研发壁垒高,行业竞争格局良好。

健康元已深度布局吸入制剂领域,目前已有2个产品兑现,后续多个产品处于上市审批中。其中,重磅品种布地奈德吸入混悬液(预计公司销售峰值超15亿元)有望在2020年三季度上市。公司预计未来2年将进入吸入制剂产品收获期,到2025年公司呼吸板块产品收入将超过50亿元,净利润有望超过12亿元,利润体量堪比目前的健康元,有望成为国内吸入制剂龙头。

重点布局四大研发平台,构筑长期增长潜力

公司高度重视研发投入,2019年研发费用占比7.6%,在SW医药300多家医药企业中排名第7,处于行业前列。除吸入制剂外,公司还重点布局了单抗、脂微球以及缓释微球三大研发平台,研发管线丰富,为公司未来发展提供持续动力:

- 单抗平台: 子公司成立于2010年,注射用重组人绒促性素(rhCG)正在进行生产现场核查准备工作;重组人源化抗人IL-6R单克隆抗体注射液已完成I期临床,处于III期临床实验中;HER2单抗处于Ib期临床,入组已完成;PD1单抗也处于Ib期临床,目前已启动四个临床中心;另有多个产品处于临床前或申报临床阶段。

- 微球平台: 注射用醋酸亮丙瑞林微球(1个月)2019年销售额达9.26亿元,其3个月长效剂型已获批临床;奥曲肽微球(1个月)正在申报上市。

- 脂微乳平台: ω-3鱼油中长链脂肪乳注射液正在申报上市,有望在2020年底到2021年初成为首仿上市,为公司带来业绩增量。

这些多元化的研发管线持续推进,有望奠定公司长远发展的基础。

总结

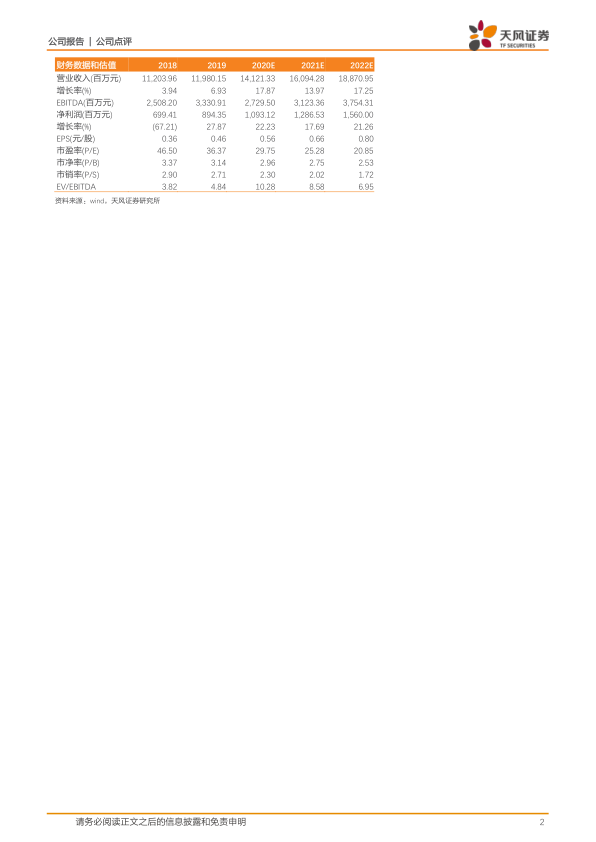

健康元通过引入高瓴资本进行战略定增,不仅有效补充了流动资金,更重要的是获得了高瓴在业务创新、市场销售和经营管理方面的全面赋能,显著增强了公司的综合竞争力和长期发展潜力。公司在吸入制剂领域已进入产品收获期,凭借广阔的市场空间和丰富的产品管线,有望成为国内吸入制剂龙头,预计到2025年呼吸板块将贡献超50亿元收入和超12亿元净利润。此外,公司在单抗、脂微球和缓释微球等多元研发平台上的持续投入和丰富管线,将为公司未来业绩增长提供坚实支撑。综合来看,公司主业稳健增长,研发管线持续推进,未来发展可期。报告维持对健康元的“买入”评级,并预计公司2020-2022年EPS分别为0.56、0.66及0.80元。

微信扫一扫-立即使用

微信扫一扫-立即使用