中心思想

本报告对健康元(600380)2020年半年度报告进行了分析,核心观点如下:

- 业绩稳健增长,盈利能力显著提升: 公司上半年营收和归母净利润均实现增长,尤其二季度业绩环比提升明显。新冠疫情下,诊断试剂、化学制剂、原料药板块表现优秀,净利率大幅提升。

- 吸入制剂前景广阔,研发管线持续推进: 布地奈德混悬液获批上市,是公司在吸入制剂领域的重要进展。公司持续推进吸入制剂及单抗研发管线,未来发展潜力巨大。

- 维持“买入”评级: 看好公司吸入制剂发展潜力,预计公司未来几年EPS将持续增长,维持“买入”评级。

主要内容

上半年业绩回顾

- 营收与利润双增长: 公司上半年实现收入64.76亿元,同比增长3.04%;归母净利润6.76亿元,同比增长23.78%。

- 现金流充裕: 公司经营性现金流净额为12.49亿元,同比增长10.37%。

- 各业务板块表现分化: 化学制剂、原料药、诊断试剂板块表现优秀,中药制剂和保健品收入有所下降。

各业务板块分析

- 化学制剂: 注射用艾普拉唑钠、盐酸哌罗匹隆片借助新进医保优势实现销售快速增长,收入28.78亿元,同比下降12.57%。

- 原料药及中间体: 美罗培南(混粉)出口大幅增长,收入19.45亿元,同比增长8.74%。

- 诊断试剂及设备: 新冠抗体检测试剂销售大幅增加,收入8.89亿元,同比增长143.35%,毛利率增加14.65个百分点至76.48%。

- 中药制剂: 抗病毒颗粒进入新冠肺炎诊疗相关指南,销售同比增长显著,收入6.62亿元,同比下降7.97%。

- 保健品: 收入0.72亿元,同比下降18.45%,毛利率增加4.84个百分点至67.84%。

盈利能力分析

- 毛利率小幅下降,净利率大幅提升: 上半年公司毛利率为64.83%,同比下降0.88个百分点,净利率为24.55%,同比大幅提升7.34个百分点。

- 费用管理优秀: 期间费用率为38.27%,同比下降7.3个百分点,其中销售费用率大幅下降8.36个百分点。

吸入制剂及单抗研发进展

- 吸入制剂: 吸入用布地奈德混悬液(0.5mg)获批上市,丰富了公司在儿科呼吸用药领域的产品线。多个吸入制剂产品正在申报生产或临床试验中。

- 丽珠单抗: 干扰素α-2b Fc融合蛋白及IL-17A/F单抗获批临床,多个单抗药物处于不同研发阶段。

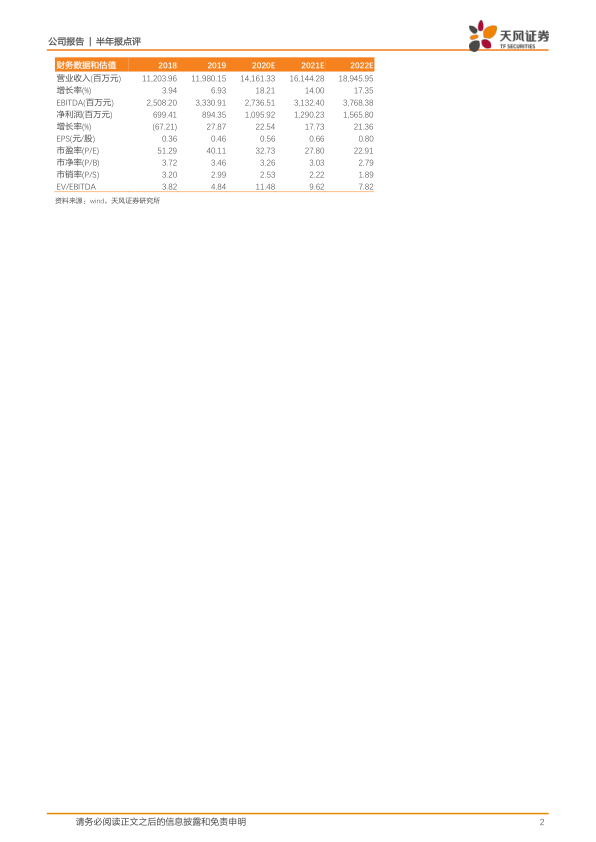

财务数据与估值

- 财务预测: 预计公司2020-2022年营业收入、EBITDA、净利润将持续增长。

- 估值: 预计公司2020-2022年EPS分别为0.56、0.66及0.80元,对应PE分别为33、28、23倍,维持“买入”评级。

总结

健康元2020年上半年业绩稳健增长,各业务板块表现良好,尤其在新冠疫情下,诊断试剂业务表现突出。公司在吸入制剂领域取得重要进展,布地奈德混悬液获批上市,研发管线持续推进,未来发展潜力巨大。报告维持对公司“买入”评级,看好公司在吸入制剂领域的发展前景。

微信扫一扫-立即使用

微信扫一扫-立即使用