健康元(600380)

事件: 近日公司发布 2023 半年报, 2023 上半年实现营收 87.2 亿元(yoy+1.81%);归母净利润 8.15 亿元(yoy+1.77%);扣非归母净利润 7.82亿元(yoy-2.77%)。 其中健康元(不含丽珠集团、丽珠单抗)实现营收 21.94亿元(yoy+7.48%),归母净利润 4.45 亿元(yoy+5.70%),扣非归母净利润 4.35 亿元(yoy+5.01%)。

点评:

呼吸制剂快速放量,中药制剂增长亮眼

2023H1 公司主营业务化学制剂(44.78 亿元,占比 51.75%),原料药中间体(26.83 亿元,占比 31%),中药制剂(9.86 亿元, yoy+91.6%,占比 11.39%),诊断试剂及设备(2.98 亿元,占比 3.44%),生物制品(1.13 亿元, yoy+5.93%,占比 1.31%)和保健食品( 0.87 亿元,yoy+59.41%,占比 1.01%)。

2023H1 研发投入 7.46 亿元(占营收比重 8.56%),其中费用化研发投入为 5.67 亿元,销售费用 23.99 亿元(yoy-4.51%),管理费用 4.35亿元(yoy-17.92%)。

呼吸制剂多款产品获批上市或处于 NDA 阶段,研发进入收获期健康元( 不含丽珠集团、丽珠单抗)实现营业收入 21.94 亿元(yoy-7.48%)。其中呼吸制剂实现销售收入 8.09 亿元(yoy+44.08%),抗感染领域实现销售收入 1.02 亿元(yoy-79.17%,主要是美罗培南集采影响)。此外,原料药及中间体板块实现销售收入 10.6 亿元(yoy-7.82%);保健食品及 OTC 板块实现营业收入 2.02 亿元(yoy+33.17%)。2023H1 公司加快重点呼吸品种尤其是妥布霉素吸入溶液开发上量工作,新增开发二级以上医院 559 家,呼吸品种实现覆盖二级以上医院3800 多家。

研发品种迎来上市收获期: 2023 年 7 月,富马酸福莫特罗吸入溶液获批上市,马来酸茚达特罗吸入粉雾剂、丙酸氟替卡松雾化吸入用混悬液、沙美特罗替卡松吸入粉雾剂处于 NDA 阶段。

丽珠单抗(公司持有丽珠单抗 55.9%股权权益)对公司归母净利润影响金额为-2.41 亿元

托珠单抗注射液用于类风湿关节炎、细胞因子释放综合征(CRS)及幼年特发性关节炎(sJIA)已获批上市,重组人促卵泡激素注射液及重组抗人 IL-17A/F 人源化单克隆抗体注射液均已开展Ⅲ期临床试验

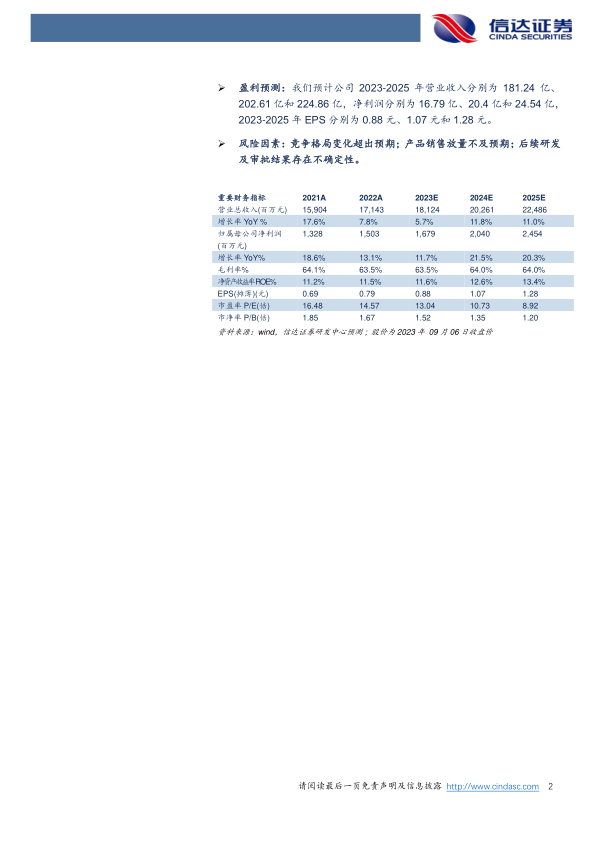

盈利预测: 我们预计公司 2023-2025 年营业收入分别为 181.24 亿、202.61 亿和 224.86 亿,净利润分别为 16.79 亿、 20.4 亿和 24.54 亿,2023-2025 年 EPS 分别为 0.88 元、 1.07 元和 1.28 元。

风险因素: 竞争格局变化超出预期; 产品销售放量不及预期;后续研发及审批结果存在不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用