迈瑞医疗(300760)

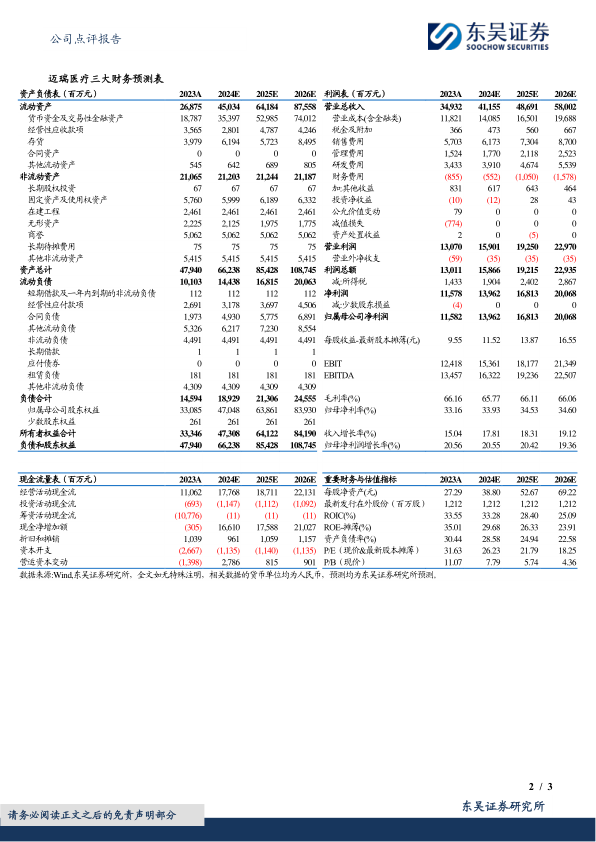

段落提要:2023年公司实现营业收入349.3亿元(+15.04%,同比,下同),实现归母净利润115.8亿元(+20.6%),实现扣非归母净利润114.3亿元(+20.04%)。2024年一季度公司实现营业收入93.7亿元(+12.06%),实现归母净利润31.6亿元(+22.90%),实现扣非归母净利润30.4亿元(+20.08%),业绩符合我们预期。

2023年海外市场环比加速,发展中国家市场表现亮眼。分地区来看,国内市场实现收入213.82亿(+14.5%)。自23年3月份以来,国内常规诊疗活动实现了迅速复苏,推动国内IVD全年实现了20%的快速增长,其中试剂收入增长超过25%。国际市场实现收入135.50亿(+15.8%),其中下半年增长22%。增速表现最亮眼的依旧是发展中国家,全年增速超过了20%,北美市场连续两年的复合增速达到了18%。

2023年IVD业务增速高于其他产线。分产品来看,2023年IVD产线实现收入124.21亿(+21.12%),其中国际IVD连续两年的复合增速超过了30%,海外新突破超过100家第三方连锁实验室,国内发光市场排名超过一名进口品牌并首次位列第四;生命信息与支持业务(PMLS)实现收入152.52亿(+13.81%),其中国际PMLS下半年增长超过20%,种子业务微创外科全年增速超过了30%,硬镜系统的市场份额提升至国内第三;医学影像(MIS)产线实现收入70.34亿(+8.82%),其中超声高端型号增长超过了20%,超声市场地位首次实现了国内第一、全球第三。

2024年一季度高基数下交出高质量答卷。因23Q1国内ICU病房建设所带来的紧急采购订单造成了高基数压力,国内市场一季度个位数增长,但去年同期受抑制的国内IVD和MIS均实现了恢复性高增长。因23Q1产能倾斜国内而导致国际市场基数较低,同时在海外高端客户群突破持续加快的推动下,国际市场一季度增长近30%,其中发展中国家增长超过了30%,国际三大产线均实现了快速增长。

盈利预测与投资评级:考虑到23年高基数,我们将公司24-25年盈利预测由140.1/171.9亿元调整至139.6/168.1亿元,预计26年公司归母净利润为200.7亿元,当前市值对应PE为26/22/18X,维持“买入”评级。

风险提示:市场竞争加剧,海外市场拓展不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用