迈瑞医疗(300760)

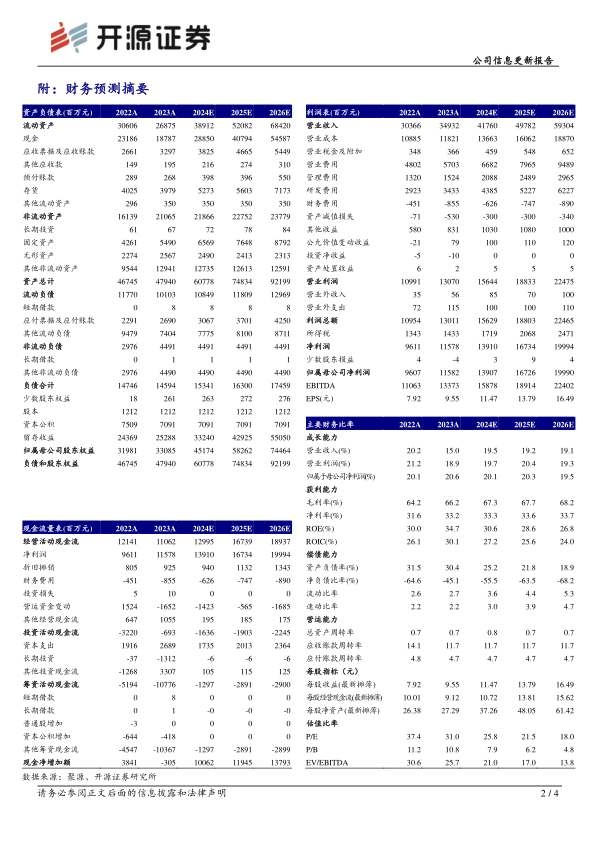

微外学术活动如火如荼,耗材+设备解决方案发展可期,维持“买入”评级据迈瑞微创外科公众号,公司正积极执行高耗+设备战略,大范围开展能量器械(能量平台设备+超声刀耗材)学术活动,外科耗材作为高值耗材重要组成赛道,市场足够大,且国产替代仍存较大空间,而具有国际竞争力的厂家较少,公司围绕优势明显的硬镜设备产品(国内市占率第三),通过自研或并购等方式快速拓展相关微外耗材领域,2023全年实现超过30%的增长,有望成为国内稀有的能挤压外资巨头市场空间的玩家之一。考虑公司持续受益于医疗新基建,不断通过创新产品突破海内外高端医院,虽国内医疗合规化仍在进行中,但各板块高端化不断推进,“三瑞”生态和数智化整体解决方案持续落地,我们维持2024-2025年并新增2026年的盈利预测,预计归母净利润分别为139.1/167.3/199.9亿元,EPS分别为11.5/13.8/16.5元,当前股价对应PE分别为25.8/21.5/18.0倍,维持“买入”评级。

2023全年业绩符合预期,三大业务线表现较稳健

公司2023年实现营收349.3亿元(yoy+15.0%),归母净利润115.8亿元(yoy+20.6%),扣非净利润114.3亿元(yoy+20.0%),主营业务毛利率66.2%(+2.01pct)。分产品,生命信息与支持收入152.5亿元(yoy+13.8%),毛利率66.8%(+0.45pct);体外诊断收入124.2亿(yoy+21.1%),毛利率64.3%(+3.95pct);医学影像收入70.3亿元(yoy+8.8%),毛利率69.1%(+2.70pct)。分地区,国内收入213.8亿(yoy+14.54%),海外收入135.5亿(yoy+15.83%),其中海外体外诊断业务连续两年复合增速超30%;分费用,销售费用率16.3%(+0.52pct),管理费用率4.36%(+0.01pct),研发费用率9.83%(+0.21pct),整体费用率稳定可控。

2024Q1高基数下实现稳健增长,2024年全年增长目标可期

2024Q1营收93.7亿元(+12.06%),其中国际市场整体增长近30%,发展中国家增长超30%,实现归母净利润31.6亿元(yoy+22.90%),扣非净利润30.4亿元(yoy+20.08%)。虽然2023H1国内紧急采购垫高公司基数,但2023H2受行业整顿影响基数显著降低,公司有望通过高端客户群突破和市场份额提升、数智化战略实施及医疗新基建和设备更新落地完成全年增长目标。

公司已完成“设备+IT+AI”系统搭建,将继续向数智化生态方案商转型升级

通过“三瑞”生态与设备融合创新,结合大数据、人工智能为医疗机构提供数智化整体解决方案,真正做到用技术的手段解决临床痛点,国内外发展可期。

风险提示:产品推广不及预期、政策变化风险、设备集采影响毛利率。

微信扫一扫-立即使用

微信扫一扫-立即使用