迈瑞医疗(300760)

投资要点

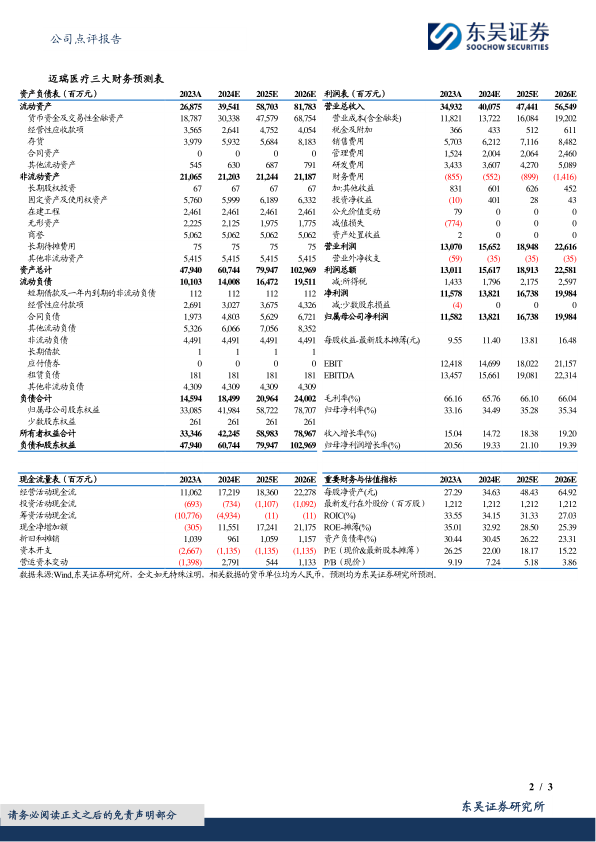

事件:24H1营收实现205.31亿元(+11.12%,同比,下同),归母净利润75.61亿元(+17.37%),扣非归母净利润73.80亿元(+16.39%)。24Q2营收实现111.58亿元(+10.35%),归母净利润44.01亿元(+13.69%),扣非归母净利润43.43亿元(+13.94%)。24H1业绩符合我们预期。

上半年生命信息与支持类产品短期承压,IVD业务加速:2024年上半年分板块来看,生命信息与支持类产品收入80.09亿(-7.59%),占收入39.01%,毛利率66.25%(-1.04pct);体外诊断(IVD)收入76.58亿(+28.16%),占收入37.30%,毛利率64.98%(+2.35pct);医学影像类收入42.74亿(+15.49%),占收入20.82%,毛利率69.59%(+1.83pct)。

净利率和毛利率较为稳定:24H1毛利率66.25%(+0.65pct,同比,下同),净利率36.90%(+2.03pct),24Q2毛利率66.50%(+1.56pct),净利率39.56%(+1.28pct)。24H1销售费用29.35亿元(+3.54%),销售费用率14.30%(-1.04pct);管理费用8.23亿元(+3.38%),管理费用率4.01%(-0.3pct);研发费用17.75亿元(-4.11%),研发费用率8.65%(-1.37pct)。

海外市场表现亮眼,国际市场上半年IVD收入增长超30%:公司上半年海外实现收入79.06亿(+18.10%)。公司生命信息与支持业务加速渗透高端客户群,在美国、英国、法国、西班牙、澳大利亚、巴西、墨西哥、土耳其、沙特阿拉伯等国家进入了更多高端医院,整体产品和数智化解决方案的优势不断扩大,拉动国际生命信息与支持业务收入上半年实现双位数增长;公司DiaSys的并购整合进展顺利,海外中大样本量客户的渗透速度仍在持续加快,上半年成功突破了超过60家海外第三方连锁实验室,并完成了首条MT8000流水线的装机,推动国际体外诊断业务收入上半年增长超过30%。

盈利预测与投资评级:我们考虑到国内设备采购短期承压,将2024-2026年归母净利润由139.6/168.1/200.7亿元调至138.21/167.38/199.84亿元,对应当前市值的PE估值分别为22/18/15倍。考虑下半年行业招投标有望恢复,维持“买入”评级。

风险提示:行业政策发生重大变更风险,并购整合不及预期风险,产品销售推广不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用