中心思想

管线落地在即,聚焦泌尿生殖肿瘤空白市场

亚虹医药凭借其专注于早期泌尿生殖系统肿瘤的差异化战略,正处于从研发型生物科技公司向商业化阶段转型的关键节点。其核心逻辑在于,公司三款核心产品——APL-1202、APL-1702和APL-1706——均瞄准了巨大的未满足临床需求,有望在2023年下半年至2024年陆续迎来关键临床数据读出及产品获批,从而填补市场空白,开启商业化进程。

核心品种具备FIC/BIC潜力,增长空间广阔

报告的核心观点认为,APL-1202作为全球首个进入关键性临床试验的非肌层浸润性膀胱癌(NMIBC)口服靶向药,有望填补该领域的治疗空白;APL-1702则具备成为全球首个非手术治疗宫颈高级别鳞状上皮内病变(HSIL)药物的潜力;而APL-1706作为全球唯一获批的膀胱癌诊断用蓝光显影剂,其临床价值已获国际指南认可。基于此,报告首次覆盖并给予“买入”评级,认为公司具备较高的成长性和投资价值。

主要内容

1 亚虹医药:管线落地在即,瞄准早期泌尿生殖肿瘤

1.1 研发管线与团队优势

公司专注于泌尿生殖系统肿瘤,通过自主研发和合作,已构建包含9个产品和12个在研项目的丰富管线。其中,APL-1202、APL-1702和APL-1706三款核心品种均处于关键性临床阶段,是公司未来价值的核心驱动力。公司管理团队具备深厚的全球化研发与商业拓展经验,创始人拥有辉瑞、强生等跨国药企背景,为公司的战略执行提供了有力保障。

1.2 财务状况稳健支撑研发

公司财务状况良好,2022年研发费用达2.4亿元,同比增长27.8%。得益于2022年初在科创板上市募集近25亿元资金,公司目前账上现金及等价物充足,约26亿元,能够支撑其高强度的研发投入直至产品商业化落地。

2 APL-1202:填补非肌层浸润性膀胱癌治疗空白,潜在FIC与BIC药物

2.1 非肌层浸润性膀胱癌:巨大的治疗空白与市场机会

非肌层浸润性膀胱癌(NMIBC)占所有膀胱癌患者的75%,复发率高,但现有治疗方案存在显著局限。膀胱灌注化疗或免疫治疗(卡介苗)常导致30%-50%的尿道刺激及全身不良反应,且为侵入性给药,患者依从性差。更关键的是,在灌注治疗失败后,患者缺乏有效的二线药物选择,往往只能接受根治性膀胱切除术。全球范围内,除针对小众原位癌(CIS)的帕博利珠单抗外,仍无靶向药物获批治疗NMIBC,存在巨大的临床空白。

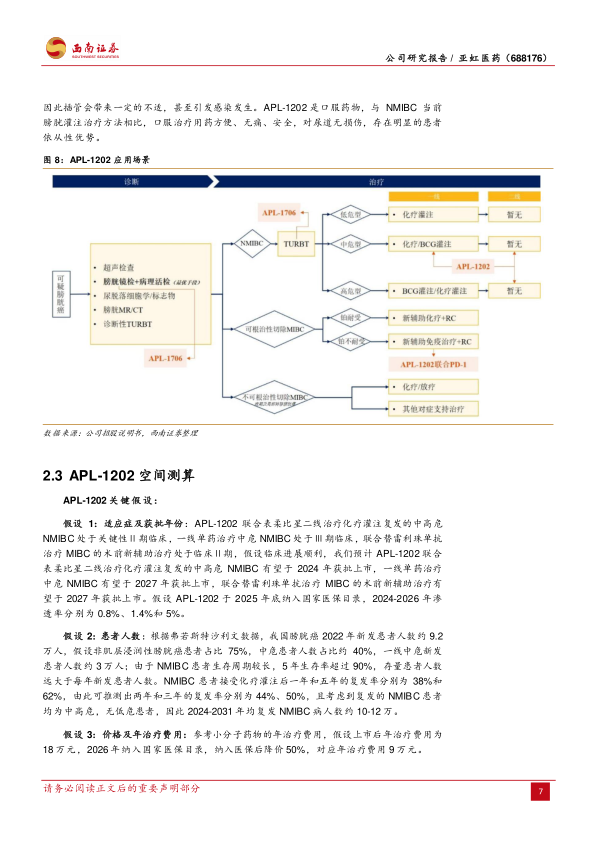

2.2 APL-1202的临床优势:疗效、安全性与依从性

APL-1202是全球首个进入关键性/Ⅲ期临床的NMIBC口服靶向MetAP2抑制剂。其关键性Ⅱ期临床数据显示,在治疗化疗灌注复发的NMIBC患者时,12个月无复发率达51.3%,显著高于化疗灌注的历史数据(35%);中位无复发生存期(mRFS)更是从化疗灌注的6.9个月大幅提升至超过15个月。安全性方面,APL-1202的主要副作用仅为发生率低于10%的胃肠道刺激,远低于灌注疗法(30%-50%的尿道刺激)。其口服给药方式彻底避免了侵入性操作的痛苦和不便,患者依从性优势明显。报告预计该产品峰值销售额有望达25亿元。

3 APL-1702:宫颈癌前病变的潜在BIC和FIC药物,填补治疗空白

3.1 宫颈癌前病变:对非手术疗法的迫切需求

约20%的宫颈高级别鳞状上皮内病变(HSIL)可能在10年内进展为浸润性宫颈癌。当前的标准治疗为宫颈切除手术(如LEEP刀),虽然有效,但术后可能导致出血、感染、宫颈器质性损伤,进而引发早产、流产等生育功能后遗症。临床上,尤其是育龄期妇女,对能保留宫颈功能的非手术疗法存在强烈而未被满足的需求。全球范围内,目前尚无针对HSIL的非手术治疗药物获批上市。

3.2 APL-1702的产品优势:光动力疗法与数据支撑

APL-1702是一款集药物与器械为一体的光动力治疗产品。其作用机制是病灶细胞在吸收药物后,经特定波长光照产生活性氧,从而诱导病变细胞凋亡。使用上,医生将药物装置置于宫颈口后,患者可自由活动,治疗方便。其Ⅱb期临床数据显示,对于病变面积大的HSIL患者,APL-1702组的应答率为76%,显著高于安慰剂组的28%。同时,其对HPV病毒清除作用显著,9个月HPV清除率为58%,显著高于安慰剂组的34%,且安全性良好。报告预计该产品峰值销售额有望达20亿元。

4 APL-1706:全球唯一获批辅助膀胱癌诊断或手术的蓝光显影剂类药物

APL-1706(海克威)是目前全球唯一获批的辅助膀胱癌诊断或手术的蓝光显影剂。使用时灌注至膀胱,可被肿瘤组织选择性吸收,在蓝光照射下发出红色荧光,显著提高膀胱癌,尤其是平坦型原位癌(CIS)的检出率。研究表明,联合使用APL-1706与蓝光膀胱镜,比单独使用白光膀胱镜对膀胱乳头状癌的检出率提高24.9%,对CIS的检出率提高26.7%,并能有效降低12个月内的肿瘤复发率。该产品已获EAU、AUA等国际权威指南推荐为一线诊断用药,临床价值明确。公司已于2022年启动国内Ⅲ期临床,预计2023年完成。

5 盈利预测与估值

报告基于APL-1202和APL-1702两款核心产品未来获批上市后的销售预测,预计公司2024-2026年营业收入分别为0.4亿、6.1亿和11.7亿元。考虑到公司尚未实现商业化,报告采用“市值/研发投入”估值法(给予2023年35倍)和PS估值法(给予2025年15倍)。两种方法交叉验证,得出目标价区间为16.1-16.6元,首次覆盖给予“买入”评级。

6 风险提示

报告指出,公司面临的主要风险包括:研发进展不及预期、产品商业化推广不及预期、市场竞争加剧、药品价格下降以及医药行业政策变动的风险。

总结

管线价值凸显,商业化拐点临近

本报告全面分析了亚虹医药的投资价值,核心结论是公司正处于从“研发投入期”向“商业化收获期”过渡的关键阶段。其独特的战略定位——聚焦早期泌尿生殖系统肿瘤的“空白市场”——使其核心管线具备成为First-in-class(FIC)或Best-in-class(BIC)药物的巨大潜力。

核心品种潜力巨大,利润释放可期

从数据上看,APL-1202通过口服优势解决了NMIBC治疗中的依从性与安全性痛点,市场空间广阔;APL-1702则直面HSIL患者对非手术疗法的刚需,具备颠覆现有治疗模式的潜力;APL-1706作为诊断性药物,临床价值已获验证,商业化路径明确。报告通过严谨的销售收入测算和估值模型,认为当前公司的市值并未充分反映其未来管线价值。综合来看,公司管理层经验丰富,财务状况稳健,产品管线价值突出,具备长期成长性。

微信扫一扫-立即使用

微信扫一扫-立即使用