迈瑞医疗(300760)

事件:公司2024年发布三季报,2024年前三季度实现营业收入294.85亿元(yoy+7.99%),归母净利润106.37亿元(yoy+8.16%),扣非归母净利润104.37亿元(yoy+7.75%),其中单三季度实现营业收入89.54亿元(yoy+1.43%),归母净利润30.76亿元(yoy-9.31%),扣非归母净利润30.57亿元(yoy-8.62%)。

点评:

国际市场稳步增长,受设备招采节奏影响,国内业务增长短期承压。2024年前三季度实现营业收入294.85亿元(yoy+7.99%),Q3公司实现营业收入89.54亿元(yoy+1.43%),增速有所放缓,从区域维度来看,主要是因为国内市场受医疗领域整顿和医疗设备更新项目等多因素影响,医院采购推迟,叠加医院建设资金紧张,医疗设备采购需求低迷,而国际市场受益于高端战略客户和中大样本量实验室的持续突破,以及动物医疗、微创外科、AED等种子业务的放量,保持稳定增长,2024Q3国际市场增长18.6%,其中欧洲、亚太、拉美表现亮眼,分别增长约30%、30%、25%。从产线维度来看,主要是因为生命信息与支持产线前三季度营收下滑11.7%,其中国内下滑超20%、国际增长超10%,而医学影像产线和IVD产线均保持增长,其中医学影像产线受益于超高端超声Resona A20的放量,前三季度实现营业收入59.7亿元(yoy+11.4%),IVD产线受益于海外本地化生产和中大样本量实验室突破,以及国内化学发光、生化、凝血等业务的市占率稳步提升,2024年前三季度实现收入114亿元(yoy+20.9%),成为公司的第一大产线。我们认为随着国内招采活动逐步恢复,医疗设备采购需求逐步复苏,叠加海内外高端客群不断突破,公司业务有望恢复较快增长。

会计准则调整影响表观毛利率,公司盈利能力有望不断增强。从盈利能力来看,2024Q3销售毛利率为61.69%,环比Q2有所下降,主要是因为会计核算方式调整所致,我们认为随着公司IVD耗材类业务收入占比不断提升,叠加三大产线高端客群持续突破,销售毛利率有望保持稳中有升的趋势。从费用率来看,公司2024Q3销售费用率为8.15%(yoy-4.93pp),管理费用率为3.31%(yoy-0.32pp),财务费用率为1.23%(yoy+1.61pp),通过精细化管理,公司销售费用率和管理费用率均有所优化,但受汇率波动及利息收入下降影响,财务费用率略有提升。

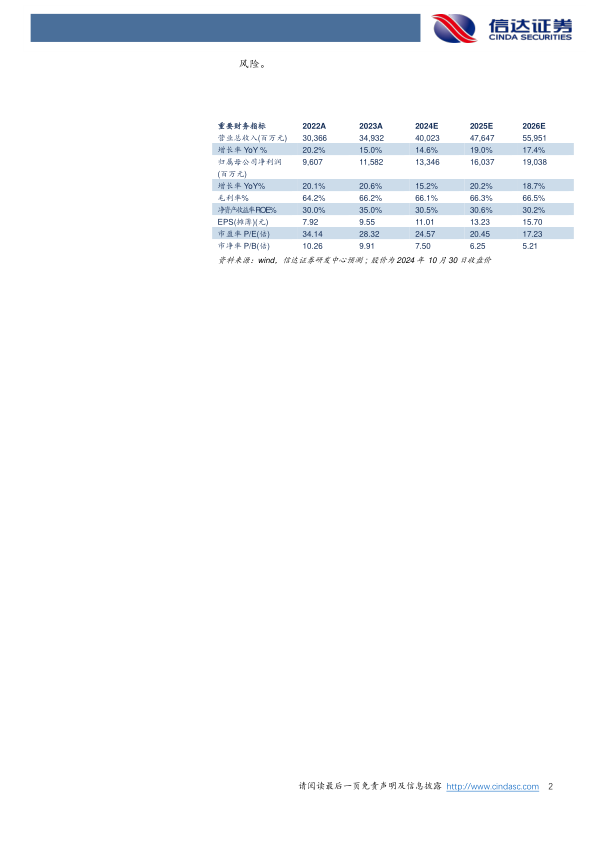

盈利预测:我们预计公司2024-2026年营业收入分别为400.23、476.47、559.51亿元,同比增速分别为14.6%、19.0%、17.4%,实现归母净利润为133.46、160.37、190.38亿元,同比分别增长15.2%、20.2%、18.7%,对应当前股价PE分别为25、20、17倍。

风险因素:产品研发的风险;产品价格下降的风险;中美贸易摩擦相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用