迈瑞医疗(300760)

投资要点

事件:公司发布2024年三季报,2024年前三季度实现营业总收入294.9亿元(+8%),归母净利润106.4亿元(+8.2%),扣非归母净利润104.4亿元(+7.8%)。

24Q3短期承压,海外IVD增长较快。分季度看,2024Q1/Q2/Q3单季度收入93.7/111.6/89.5亿元(+12.1%/+10.3%/+1.4%),单季度归母净利润分别为31.6/44/30.8亿元(+22.9%/+13.7%/-9.3%)。从盈利能力看,24Q3毛利率61.7%,同比下降5.5pp(主要系会计准则调整影响,公司计提的保证类质保费用计入主营业务成本,不再计入销售费用)。前三季度经营性现金流净额110.7亿元(+42.5%),向全体股东派发二次中期现金分红约20亿元,分红比例超过65%。

体外诊断业务条线海外中大样本量客户突破,国内增长稳健。分业务线看:得益于海外市场的本地化生产及中大样本量实验室突破,国际体外诊断业务实现了超过30%的增长。国内市场公司的化学发光、生化及凝血业务的市场份额稳步增长。医学影像业务前三季度实现了超过10%的增长(主要由于去年推出的高端全身超声设备Resona A20)。国内超声设备的终端采购市场低迷,整体市场规模有所下降,间接也使公司在医学影像上市场份额得到了提升。生命信息与支持业务前三季度虽然下滑超过10%,其中国际市场上得益于与高端战略客户的持续合作,业务增长超过10%。国内由于招标采购的延迟,生命信息与支持业务在国内市场下滑超过了20%,整体市场规模出现更大幅度的缩减。

持续高研发投入,产品升级不断。公司持续加大产品创新研发,尤其在高端领域不断突破。其中公司加速拓展“瑞智联”生态系统在院内的应用场景。基于公司在监护仪、麻醉机、呼吸机、输注泵等多产品的布局和优势,目前已经推出包括全院、重症、围术期、急诊、心脏科、普护在内的多场景解决方案。通过集成床旁所有设备数据,构建设备全息数据库,与医院已有的临床数据库互补并有机结合,助力大数据科研。营销、用服、研发的海外本地化平台,拓展全球本地化网络布局和全球仓网布局。

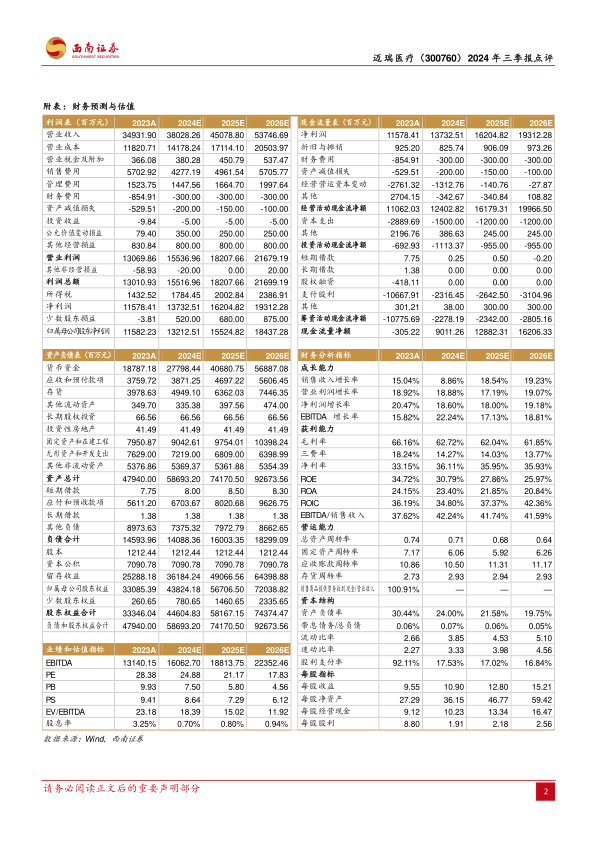

盈利预测与投资建议:预计2024~2026年归母净利润分别为132.1、155.2、184.4亿元,对应EPS为10.9、12.8、15.21元,对应PE为25、21、18倍,维持“买入”评级。

风险提示:汇率波动风险,政策控费风险,海外经营风险,新产品研发或不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用