中心思想

新冠疫情驱动业绩爆发与传统业务承压

华大基因2020年上半年业绩实现爆发式增长,主要得益于全球新冠疫情下检测试剂盒需求的激增,精准医学综合解决方案业务收入同比大幅增长1230%,毛利率显著提升。然而,公司传统业务板块如生育健康、肿瘤防控及多组学大数据服务等,在疫情期间受到一定拖累,收入和毛利率均有所下降。

基因检测龙头地位强化与未来发展展望

本次疫情为华大基因提供了强化其在全球基因检测领域龙头地位的战略机遇,公司通过“火眼”实验室解决方案实现了全球化、多业务拓展。随着国内疫情好转,传统业务有望逐步恢复,公司在生育健康、肿瘤防控、病原感染、多组学大数据及精准医学检测等五大板块的业务布局将进一步明晰,为未来持续发展奠定基础。

主要内容

投资要点

2020年中报业绩概览

华大基因2020年上半年实现收入41.1亿元,同比增长218.1%;归母净利润16.5亿元,同比大幅增长734.2%;扣非归母净利润16亿元,同比增幅高达801.5%。分季度看,Q1收入7.9亿元(+35.8%),归母净利润1.4亿元(+42.6%);Q2收入33.2亿元(+368%),归母净利润15.1亿元(+1414.8%),显示第二季度业绩爆发式增长。

新冠检测试剂业务表现

- 需求爆发与市场响应: 全球新冠疫情导致检测试剂盒需求激增。华大基因作为国内首批核酸获证企业,上半年核酸检测试剂盒累计发货3500万人份。

- “火眼”实验室解决方案: 公司推出了“火眼”实验室一体化综合解决方案,在国内16个主要城市和海外17个主要国家提供检测服务,国内外日检测能力均超过20万人份。

- 业务收入与毛利率提升: 精准医学综合解决方案业务收入达29.9亿元,同比大幅增长1230%,毛利率70.5%,同比提升3.42个百分点。感染防控基础研究和临床应用服务收入1.8亿元,同比增长430%。

传统业务运营状况

- 生育健康服务: 营业收入5.7亿元,增速-1%,毛利率65.9%(-6.1pp)。

- 肿瘤防控服务: 营业收入0.8亿元,增速-37.4%,毛利率43.8%(-16.1pp)。

- 多组学大数据服务: 营业收入2.8亿元,增速-14.2%,毛利率24.3%(-1.8pp)。

- 恢复展望: 随着国内疫情好转和医院接诊恢复,传统业务有望逐步恢复。

业务布局与战略机遇

公司业务布局涵盖生育健康、肿瘤防控、病原感染、多组学大数据与合成、精准医学检测综合解决方案等五大板块。持续高研发投入促使新产品不断获批,疫情机遇助力公司实现全球化、多业务拓展,强化检测龙头地位。

盈利预测与风险提示

- 盈利预测: 预计2020-2022年归母净利润分别为31.9亿元、15.6亿元、18.1亿元,对应EPS分别为7.98元、3.89元、4.52元。

- 投资建议: 维持“持有”评级。

- 风险提示: 新冠检测试剂盒销售不及预期、新业务拓展不及预期、政策风险、新产品研发不及预期。

盈利预测假设

精准医学检测综合解决方案预测

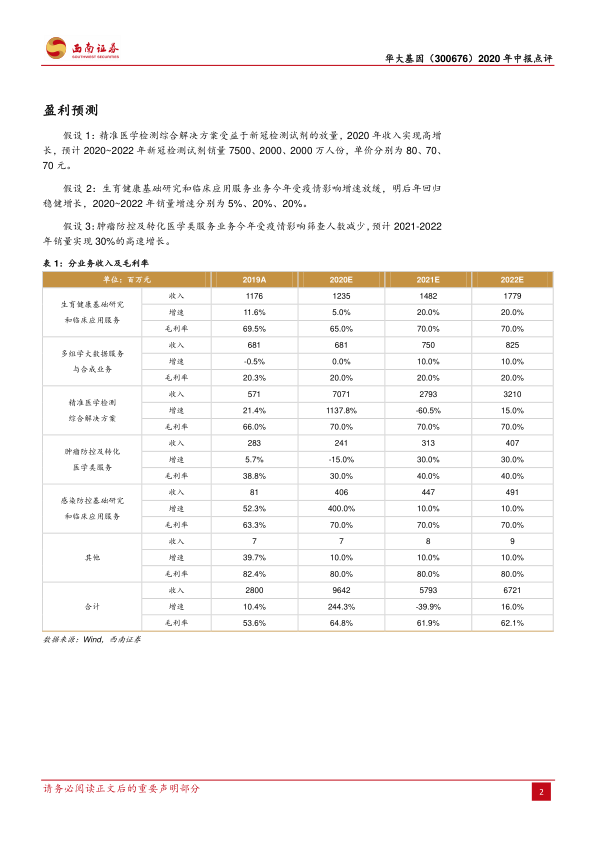

受益于新冠检测试剂放量,预计2020年收入高增长。预测2020-2022年新冠检测试剂销量分别为7500、2000、2000万人份,单价分别为80、70、70元。

生育健康服务预测

该业务2020年受疫情影响增速放缓,预计2021-2022年回归稳健增长,销量增速分别为5%、20%、20%。

肿瘤防控服务预测

该业务2020年受疫情影响筛查人数减少,预计2021-2022年销量实现30%的高速增长。

分业务收入及毛利率分析

生育健康基础研究和临床应用服务

2019年收入1176百万元,毛利率69.5%。预计2020年收入1235百万元(+5.0%),毛利率65.0%;2021年收入1482百万元(+20.0%),毛利率70.0%;2022年收入1779百万元(+20.0%),毛利率70.0%。

多组学大数据服务与合成业务

2019年收入681百万元,毛利率20.3%。预计2020年收入681百万元(+0.0%),毛利率20.0%;2021年收入750百万元(+10.

微信扫一扫-立即使用

微信扫一扫-立即使用