华大基因(300676)

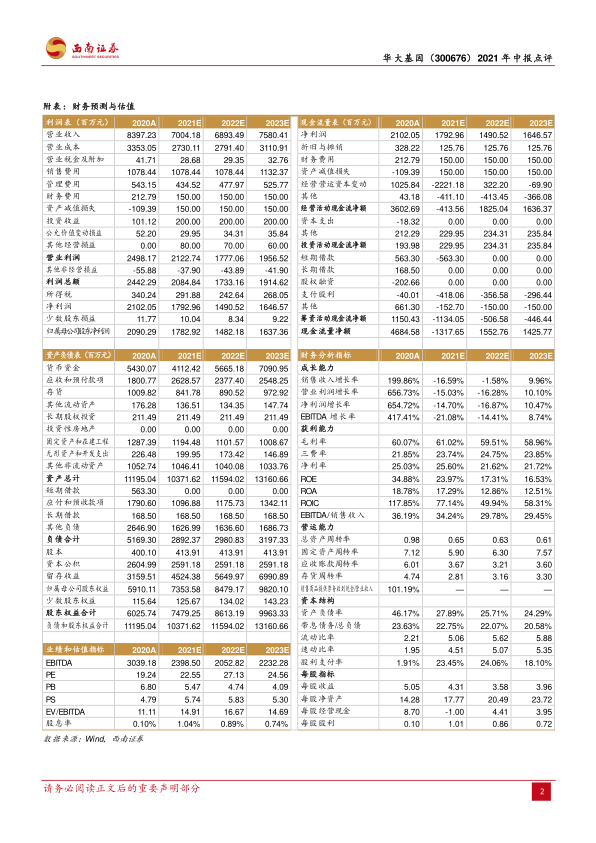

事件:公司发布 2021 年中报,上半年收入 36.5 亿元(+11.2%),归母净利润10.9 亿元(-34.2%),扣非归母净利润 10.3 亿元(-35.8%),经营现金流 6.6亿元(-67.4%)。

新冠业务影响表观增速。 分季度看, 2021年 Q1/Q2单季度收入分别是 15.6/20.8亿元,同比增速分别为+97.6%/-37.2%,单季度归母净利润 5.3/5.6亿元,同比增速分别为+274.9%/-62.9%,二季度因 20Q2 同期新冠业务贡献高基数导致表观增速下降。盈利能力看,2021H1 毛利率 61.1%(-4.3pp),四费率 27.1%(+10.8pp),其中销售费用率增加 7.5pp,研发费用率增加 1.7pp,财务费用率增加 1.2pp,最终归母净利率 29.8%(-10.4pp) 。

常规业务恢复稳健增长。分业务看,1)2021H1 年公司精准医学检测综合解决方案收入 19亿元(-36.6%),占比 51%,其中生育健康临床综合解决方案收入1.8 亿元,肿瘤精准防控综合解决方案收入 4852 万元,感染防控综合解决方案收入 16.7 亿元,其中新冠检测试剂盒销售贡献主要收入。2)感染防控基础研究和临床应用服务收入 6.6亿元(+259.9%),其中 PMseq®系列产品累计为近17 万人提供检测,推出具有独立知识产权的 PMseq Datician 病原专家分析系统,加速入院转化。 3)生育健康基础研究和临床应用服务收入 6.2亿元(+9.9%);4)肿瘤防控及转化医学类服务收入 1.6亿元(+94.1%);5)多组学大数据服务与合成业务收入 3 亿元(+6.8%);常规业务逐步恢复稳健增长。

业务布局逐渐明晰,分子诊断龙头把握机遇强势崛起。公司业务布局生育健康类服务、肿瘤防控类服务、病原感染类服务、多组学大数据与合成业务、精准医学检测综合解决方案等 5 大业务板块。凭借多年持续高研发投入,各版块新产品不断获批,本轮疫情有助于公司实现全球化、多业务拓展。

盈利预测与投资建议。预计 2021~2023年归母净利润分别为 17.8、14.8、16.4亿元,对应 EPS 4.31、3.58、3.96 元,维持“持有”评级。

风险提示:新冠检测试剂盒销售存在市场需求不确定性;新业务拓展可能受到政策风险、国际形势等因素影响。

微信扫一扫-立即使用

微信扫一扫-立即使用