澳华内镜(688212)

核心观点:

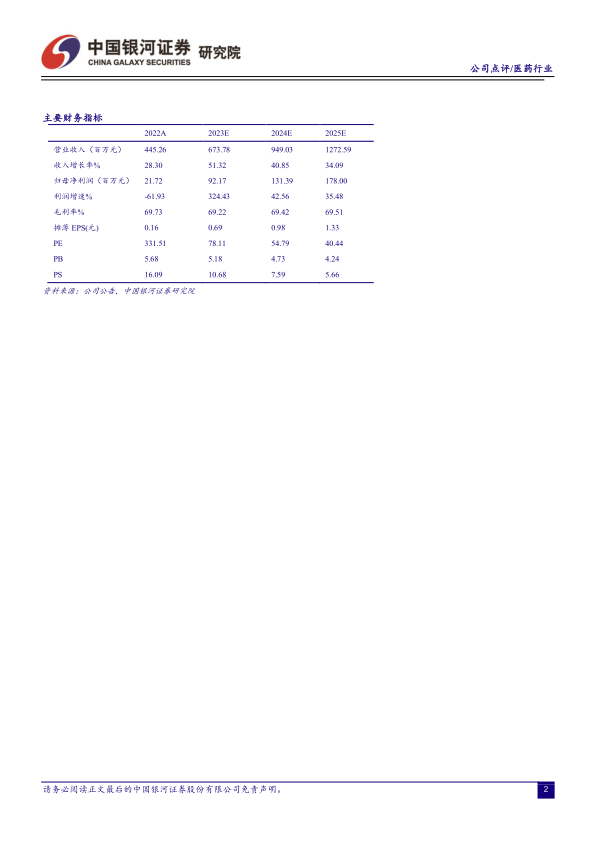

事件:公司发布2023年半年报,公司2023年1-6月实现营业收入2.89亿元(+73%),归母净利润0.38亿元(+651%),扣非净利润0.33亿元(+2034%),经营性现金流-0.30亿元;2023年Q2实现营业收入1.64亿元(+91%),归母净利润0.21亿元(+1197%),扣非净利润0.17亿元(+9024%)。

高端产品开始发力,产品种类不断扩充。2023H1业绩增长表现亮眼,主要系AQ-300上市后公司加大推广,产品开始逐渐放量带动业绩增长。公司归母净利润和扣非归母净利润增幅较大,主要系去年同期基数较低所致。AQ-300是公司的4K超高清内镜系统,在图像、染色、操控性、智能化等方面都有显著升级。自AQ-300上市以来,公司结合临床端的反馈对AQ-300系列进行打磨和迭代升级,不断丰富配套的镜体种类。同时围绕AQ-300举办多场学术推广活动,包括内镜培训班、案例分享、规范化诊疗讲座等,有望快速建立口碑并扩大市场份额;公司于2023年5月推出了全新十二指肠内镜,该产品具有清晰的视野与更大的抬钳角度,能够帮助医生更轻松、准确地插入耗材,提供了更好的观察视野。

持续扩大研发力度,完善营销体系建设。公司注重研发与创新,不断加强内镜的技术的研发。2023年上半年总研发投入为6,960.15万元(+88.54%),研发费用率为24.08%,产品线涵盖电子消化内镜、耳鼻喉镜、支气管镜及内镜诊疗耗材等。公司拥有研发人员229人,占总人数24.08%,成员拥有非常专业的背景以及内窥镜的研发经验。公司累计获得专利授权203项,全国拥有4大研发中心,研发实力强劲;公司大力推进营销体系建设,已建立广东分公司、河南分公司、安徽分公司等十六个营销分公司和33个营销服务网点。此外,公司还与南京鼓楼医院、北京友谊医院、杭州第一人民医院、长海医院等多家三甲医院展开深度合作交流,包括创新产品的开发、医师培训等。

投资建议:公司作为国产软镜龙头,产品线及技术优势显著,研发实力强劲。我们预计公司2023-2025年归母净利润分别为0.92/1.31/1.78亿元,同比324.43%/42.56%/35.48%,EPS分别为0.69/0.98/1.33,当前股价对应2023-2025年PE为78/55/40倍,首次覆盖,给予“谨慎推荐”评级。

风险提示:市场拓展和市场竞争的风险、部分进口原材料采购受限的风险、销售模式的风险、产品质量控制风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用