澳华内镜(688212)

投资要点:

公司发布2024年半年报。

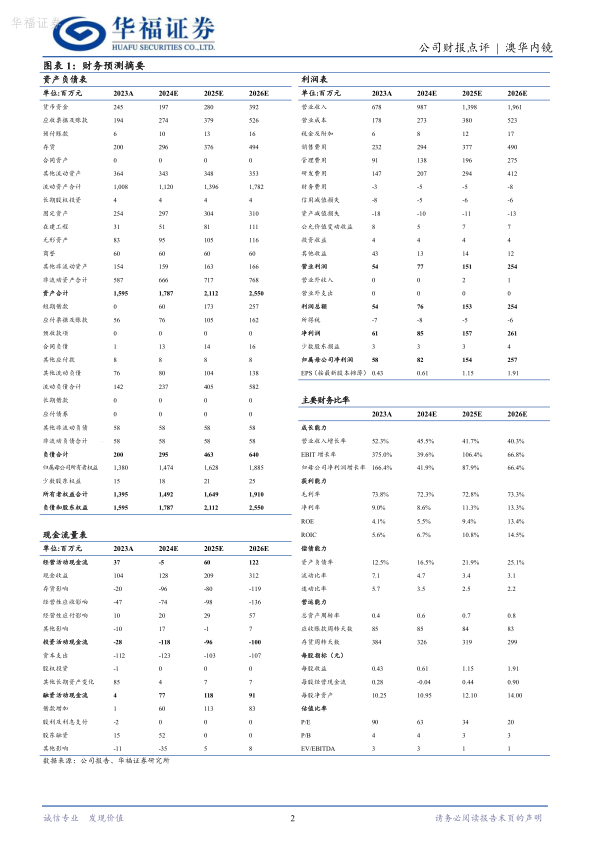

24H1公司实现营收3.54亿(同比+22.3%),归母净利润566万元(同比-85.1%),归母扣非净利润-135万元(同比-104.6%)。

单Q2公司实现营收1.84亿元(同比+12.6%),归母净利润290万元(同比-86.5%),归母扣非净利润-110万元(同比-106.3%)。

调整后毛利率较上年同期略有提升,归母净利波动主要系股份费用支付影响。

受会计准则变化影响,公司将质保相关的维修费用与预提费用从销售费用中离去,计入营业成本,公司24H1毛利率约71.5%(较23H1调整后口径同比提升0.1pct)。

公司于2022年以及2023年分别进行了两轮股权激励,两轮归属期均包含2024年,故股权激励费用对24H1表观利润影响较大,剔除股份支付后的归母净利润为4774万元(同比+7.2%)。

研发持续投入,产品管线迈入肝胆外科及泌尿领域。

24H1公司研发投入8734万元(同比增长25.5%),研发投入占比同比提升0.62pct。公司产品管线顺利从消化科、呼吸科领域迈入了肝胆外科以及泌尿领域,相继推出电子经皮胆道镜、电子膀胱镜、电子输尿管肾盂镜。

公司内镜产品矩阵日益丰富,24年新品年度发布中,高光智能影像平台、640倍细胞内镜、140倍光学放大内镜、超细胃镜、4K双焦内镜等将有效助力临床;AQ-1504K超高清内镜系统、AQ-120内镜系统将提供不同等级医院多样化的选择。

产品结构升级有效提升公司海内外市场竞争力。

分地区,24H1公司境内实现收入2.86亿元(同比+22.3%),国外实现收入6781万元(同比+22.4%),均保持较好的增长趋势。国内市场,公司已建立15个营销分公司,实现区域化垂直深度管理,提升产品覆盖面及市场竞争力;海外市场,公司取得多项产品准入,实现一系列有竞争力的机型获批上市。

盈利预测与投资建议

据定期报告及会计准则变更,调整内窥镜设备毛利率、销售费用率等

核心变量,预计公司2024-2026年营收为9.9/14.0/19.6亿元(前值为10.1/14.4/20.3亿元),CAGR为42.5%,归母净利润为0.82/1.54/2.57亿元(前值为1.16/1.80/2.73亿元),CAGR为64.3%,当前股价对应2024-2026年PS为5.3/3.7/2.6倍。公司作为专注于软镜赛道的国产龙头企业,产品具有创新性并实现赋能临床,维持“买入”评级。

风险提示

1)研发失败或导致产品放量不达预期;2)医疗事故风险或导致推广不及预期;3)进口品牌国内设厂或加剧国产化竞争风险;4)海外市场拓展或引发国际化经营风险。

微信扫一扫-立即使用

微信扫一扫-立即使用