澳华内镜(688212)

事件:公司发布2024年中报,2024年上半年实现营业收入3.54亿元(yoy+22.29%),实现归母净利润566万元(yoy-85.13%),扣非归母净利润-135万元(yoy-104.04%),其中单二季度实现营业收入1.84亿元(yoy+12.61%),归母净利润290万元(yoy-86.52%),扣非归母净利润-110万元(yoy-106.32%)。

点评:

政策扰动销售节奏,收入增速略有放缓,招标恢复后有望回升。2024年上半年,公司实现营业收入3.54亿元(yoy+22.29%),其中Q1和Q2分别为1.69亿元(yoy+34.91%)、1.84亿元(yoy+12.61%),收入增速略有放缓,我们认为主要是医疗反腐及设备更新迭代政策短期影响医疗设备销售节奏所致,长期来看,内镜诊疗设备需求由诊疗量驱动,当前消化内镜诊疗仍旧供不应求,市场增长潜力较大,随着医疗政策边际影响减弱,招投标逐步恢复,叠加公司新品不断上市、市场拓展力度持续加大,收入增速有望回升。分区域来看,公司不断加深产品的市场覆盖深度及广度,在国内外设立多个营销支持中心,为国内、德国、英国、韩国等地客户提供优质的产品和解决方案,2024年上半年中国大陆实现收入2.86亿元(yoy+22.27%),国外实现收入0.68亿元(yoy+22.40%),均保持较好的增长趋势。

销售毛利率稳定,剔除股份支付影响后归母净利润增长7%。从盈利能力来看,由于会计准则变化,保证类质保费用从销售费用改计入营业成本,2024年上半年公司销售毛利率为71.46%,按新准则要求对2023年上半年营业成本进行调整后,2023H1的销售毛利率为71.37%,销售毛利率基本维持稳定。受限制性股票激励计划和人力的持续投入增加,2024H1公司实现归母净利润566万元(yoy-85.13%),若剔除股份支付影响,归母净利润为4774.02万元(yoy+7.19%)。我们认为随着国内市场逐步复苏、欧洲地区推广力度加大、公司收入有望不断增长,规模效益有望凸显,盈利能力有望逐步增强。

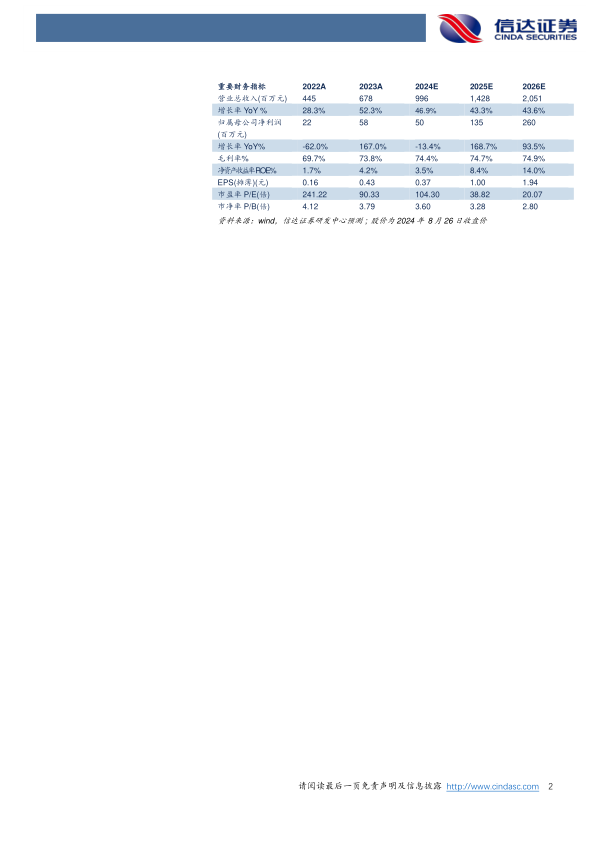

盈利预测:我们预计公司2024-2026年营业收入分别为9.96、14.28、20.51亿元,同比增速分别为46.9%、43.3%、43.6%,实现归母净利润为0.50、1.35、2.60亿元,同比分别增长-13.4%、168.7%、93.5%,对应当前股价PE分别为104、39、20倍。

风险因素:产品研发及注册失败风险、市场竞争加剧风险、新产品推广不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用