九强生物(300406)

事件:4月20日,公司发布2022年年度报告:全年实现营业收入15.11亿元,同比下降5.53%;归母净利润3.89亿元,同比下降4.07%;扣非净利润3.85亿元,同比下降3.00%;经营性现金流量净额3.96亿元,同比增长16.14%,主要系销售回款增加所致。其中,2022年第四季度营业收入3.89亿元,同比增长1.90%;归母净利润1.20亿元,同比增长26.26%;扣非净利润1.23亿元,同比增长26.89%;经营性现金流量净额1.39亿元,同比下降17.79%。

与巨人共行顺利进行,积极布局检验新领域

2022年,医疗机构正常运行受到一定影响,公司销售收入和利润也受到一定影响。从产品构成来看,诊断试剂业务仍是主营业务收入主要来源,2022年实现收入14.28亿元,同比下滑3.24%;试剂收入占主营业务收入的94.72%,同比提升2.25pct;毛利率同比提升1.68pct至78.33%。与此同时,公司不断加大市场开拓力度,拓展销售渠道,寻求新的经济增长点,与雅培国际的合作正在按计划进行。此外,公司以市场为导向,进一步加大研发投入,不断创新产品,丰富产品结构,2022年新增医疗器械注册证数量23张。公司积极布局生化诊断以外的细分检验领域,增资中科纳泰(循环肿瘤细胞体外诊断),进一步收购福州迈新(免疫组化检测)的股权使其成为全资子公司。2022年,福州迈新实现营业收入6.45亿元,同比增长7.25%。

试剂占比提升推高毛利率,期间费用率增加影响净利率水平

2022年度,公司的综合毛利率同比提升2.52pct至74.59%,我们预计与毛利率较高的生化检测试剂收入占比提升有关;销售费用率同比提升2.19pct至23.06%,主要系销售人员工成本增加,加大业务推广力度所致;管理费用率同比提升0.30pct至7.21%;研发费用率同比提升1.14pct至9.08%;财务费用率同比提升2.06pct至3.19%,主要系发行可转换债券摊销利息所致;综合影响下,公司整体净利率同比降低3.25pct至26.11%。

其中,2022年第四季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为76.15%、21.32%、4.58%、8.17%、2.51%、30.83%,分别变动+3.65pct、+0.02pct、-1.57pct、-2.18pct、-0.38pct、+4.51pct。

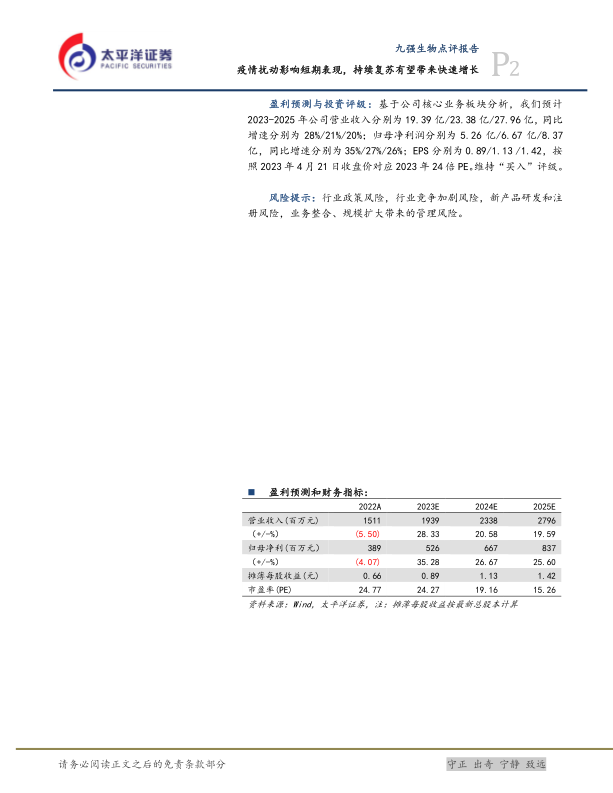

盈利预测与投资评级:基于公司核心业务板块分析,我们预计2023-2025年公司营业收入分别为19.39亿/23.38亿/27.96亿,同比增速分别为28%/21%/20%;归母净利润分别为5.26亿/6.67亿/8.37亿,同比增速分别为35%/27%/26%;EPS分别为0.89/1.13/1.42,按照2023年4月21日收盘价对应2023年24倍PE。维持“买入”评级。

风险提示:行业政策风险,行业竞争加剧风险,新产品研发和注册风险,业务整合、规模扩大带来的管理风险。

微信扫一扫-立即使用

微信扫一扫-立即使用