迈威生物(688062)

投资逻辑

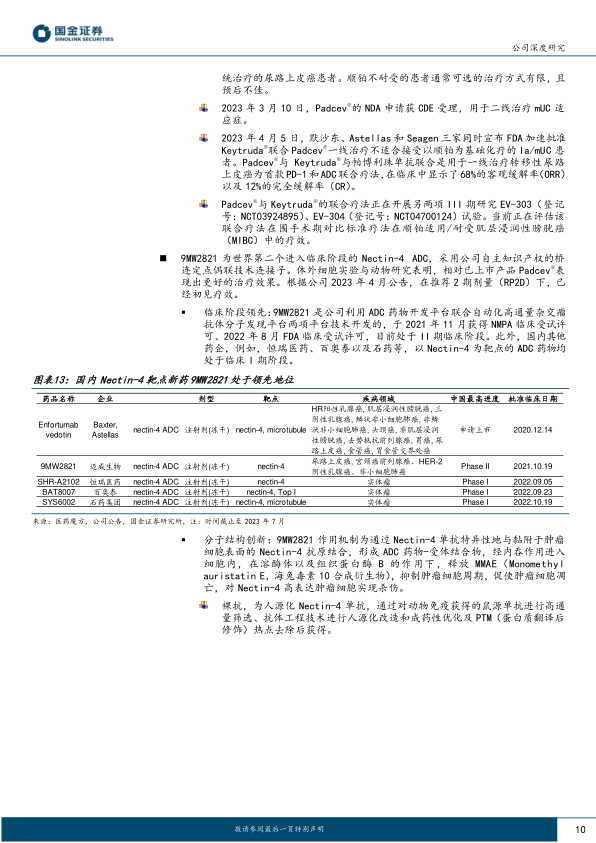

ADC( 抗体偶联药物) 管线值得期待: Netin-4( 9MW2821) 2 期、Trop 2、 B7-H3 在研。 ①技术优: 公司 IDDCTM 平台采用第三代定点偶联工艺,偶联产物更均一、代谢过程中稳定性更强且改善脱靶毒性。 ②临床领先: 公司 Nectin-4 ADC 为同类全球第二个进入临床开发阶段的同靶点药物。 且在针对尿路上皮癌和宫颈癌等适应症的 II 期临床试验( RP2D) 中初显疗效( 12 例尿路上皮癌与 6 例宫颈癌受试者 ORR 50%和 DCR 100%)。 ③市场空间可期: Nectin-4 靶点适应症尿路上皮癌、宫颈癌等患者数多(百万人量级),已上市产品 Padcev®年销售近 8 亿美元;公司其他在研皆为较新靶点。

地舒单抗成长性强: 迈利舒®先发优势明显, 9MW0321 上市在即。①迈利舒®( 地舒单抗骨质疏松适应症) 为国产第二家上市, 具先发优势。 中国骨质疏松患者人数约 9000 万,地舒单抗降价后推动患者可及性提高,骨质疏松市场有望迎来快速增长期。 据公司公告, 迈利舒®于 2023 年 4 月开始发货,当年有望销售不低于 30 万支,销售金额不低于 1.8 亿元。 我们预计该产品 2023/24/25 年收入 1.8/3.1/5.8 亿元。②9MW0321( 地舒单抗肿瘤骨转适应症) 有望为第一梯队上市的生物类似物,患者基数庞大、 推广难度较低。目前有 2 家生物类似物已提交上市申请, 7 家同类药物处于临床阶段。 我们预计该产品 2024/25 年收入 1.9/3.2 亿元。

君迈康®渗透率低,纳入医保助推未来增长; 长效 G-CSF 与扬子江药业合作, 上量值得期待。 ①公司合作产品阿达木类似物君迈康®2022 年 3 月获批;该品种为海外年销售已过 219 亿美元的重磅品种,国内竞争激烈。 公司公告, 2023 年有望新增医院准入超过200 家。 我们预计该产品 2023/24/25 年收入 2.4/4.0/6.8 亿元。②长效 G-CSF 有望 25 年初获批上市, 扬子江药业负责产品商业化, 产品放量值得期待。我们预计该产品 2025 年开始贡献业绩,当年收入预计 3.1 亿元。

盈利预测、估值和评级

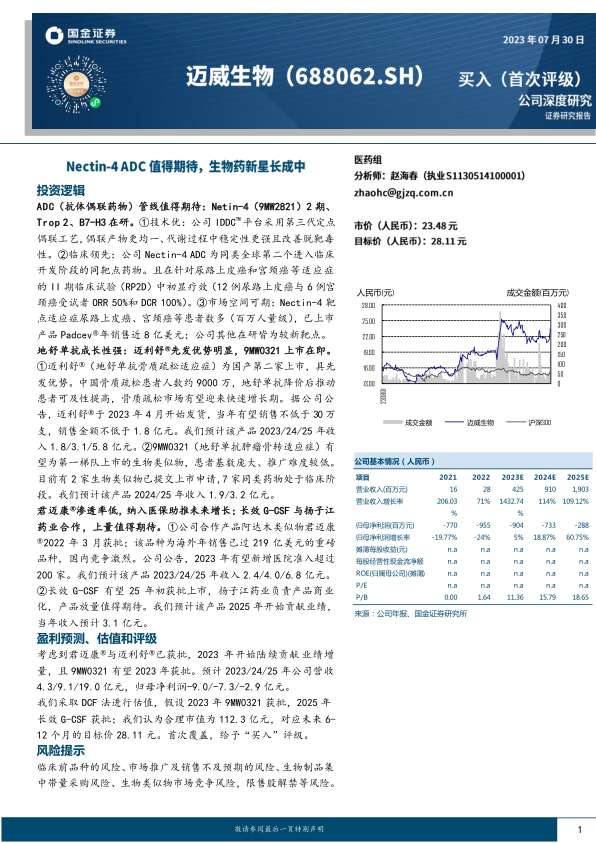

考虑到君迈康®与迈利舒®已获批, 2023 年开始陆续贡献业绩增量,且 9MW0321 有望 2023 年获批。预计 2023/24/25 年公司营收4.3/9.1/19.0 亿元,归母净利润-9.0/-7.3/-2.9 亿元。我们采取 DCF 法进行估值,假设 2023 年 9MW0321 获批, 2025 年长效 G-CSF 获批;我们认为合理市值为 112.3 亿元,对应未来 6-12 个月的目标价 28.11 元。首次覆盖,给予“ 买入”评级。

风险提示

临床前品种的风险、市场推广及销售不及预期的风险、生物制品集中带量采购风险、 生物类似物市场竞争风险,限售股解禁等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用