丽珠集团(000513)

投资要点

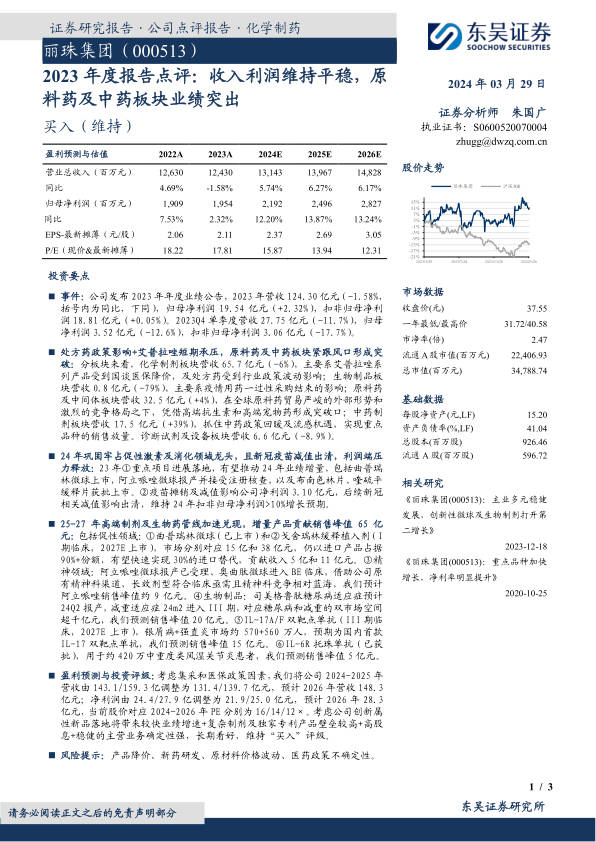

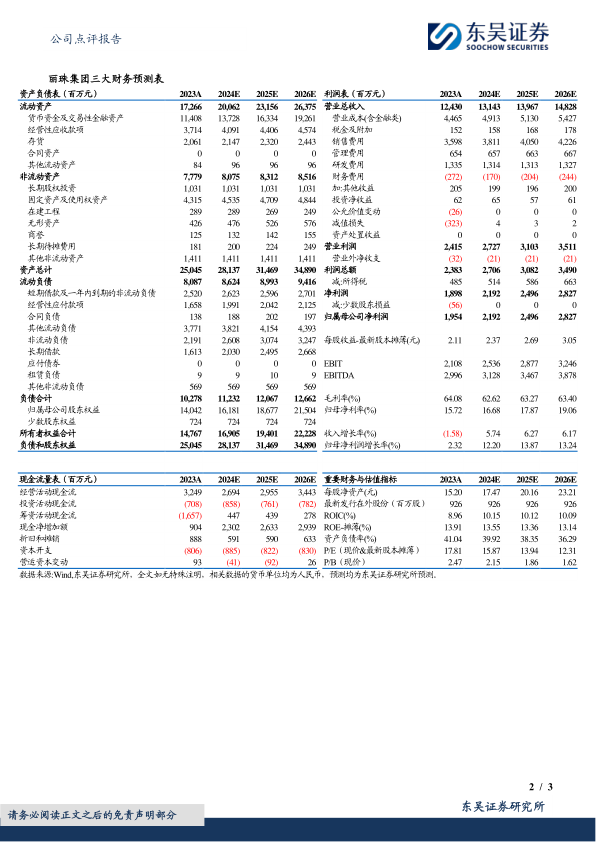

事件:公司发布2023年年度业绩公告,2023年营收124.30亿元(-1.58%,括号内为同比,下同),归母净利润19.54亿元(+2.32%),扣非归母净利润18.81亿元(+0.05%)。2023Q4单季度营收27.75亿元(-11.7%),归母净利润3.52亿元(-12.6%),扣非归母净利润3.06亿元(-17.7%)。

处方药政策影响+艾普拉唑短期承压,原料药及中药板块紧跟风口形成突破:分板块来看,化学制剂板块营收65.7亿元(-6%),主要系艾普拉唑系列产品受到国谈医保降价,及处方药受到行业政策波动影响;生物制品板块营收0.8亿元(-79%),主要系疫情用药一过性采购结束的影响;原料药及中间体板块营收32.5亿元(+4%),在全球原料药贸易严峻的外部形势和激烈的竞争格局之下,凭借高端抗生素和高端宠物药形成突破口;中药制剂板块营收17.5亿元(+39%),抓住中药政策回暖及流感机遇,实现重点品种的销售放量。诊断试剂及设备板块营收6.6亿元(-8.9%)。

24年巩固牢占促性激素及消化领域龙头,且新冠疫苗减值出清,利润端压力释放:23年①重点项目进展落地,有望推动24年业绩增量,包括曲普瑞林微球上市,阿立哌唑微球报产并接受注册核查,以及布南色林片、喹硫平缓释片获批上市。②疫苗摊销及减值影响公司净利润3.10亿元,后续新冠相关减值影响出清,维持24年扣非归母净利润>10%增长预期。

25-27年高端制剂及生物药管线加速兑现,增量产品贡献销售峰值65亿元:包括促性领域:①曲普瑞林微球(已上市)和②戈舍瑞林缓释植入剂(I期临床,2027E上市),市场分别对应15亿和38亿元,仍以进口产品占据90%+份额,有望快速实现30%的进口替代,贡献收入5亿和11亿元。③精神领域:阿立哌唑微球报产已受理、奥曲肽微球进入BE临床,借助公司原有精神科渠道,长效剂型符合临床亟需且精神科竞争相对蓝海,我们预计阿立哌唑销售峰值约9亿元。④生物制品:司美格鲁肽糖尿病适应症预计24Q2报产,减重适应症24m2进入III期,对应糖尿病和减重的双市场空间超千亿元,我们预测销售峰值20亿元。⑤IL-17A/F双靶点单抗(III期临床,2027E上市),银屑病+强直炎市场约570+560万人,预期为国内首款IL-17双靶点单抗,我们预测销售峰值15亿元。⑥IL-6R托珠单抗(已获批),用于约420万中重度类风湿关节炎患者,我们预测销售峰值5亿元。

盈利预测与投资评级:考虑集采和医保政策因素,我们将公司2024-2025年营收由143.1/159.3亿调整为131.4/139.7亿元,预计2026年营收148.3亿元;净利润由24.4/27.9亿调整为21.9/25.0亿元,预计2026年28.3亿元,当前股价对应2024-2026年PE分别为16/14/12×。考虑公司创新属性新品落地将带来较快业绩增速+复杂制剂及独家专利产品壁垒较高+高股息+稳健的主营业务确定性强,长期看好,维持“买入”评级。

风险提示:产品降价、新药研发、原材料价格波动、医药政策不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用