丽珠集团(000513)

事件:2024年8月22日晚,公司发布2024年半年度报告:公司实现营业收入62.82亿元,同比下降6.09%;归母净利润11.71亿元,同比增长3.21%;扣非归母净利润11.55亿元,同比增长5.65%。基本每股收益1.27元,同比增长4.10%。

其中,2024年第二季度,公司实现营业收入30.40亿元,同比下降7.24%;归母净利润为5.63亿元,同比增长1.90%,扣非归母净利润为5.65亿元,同比增长7.91%。

行业监管和准入政策趋严,化学制剂放量趋缓

受行业监管和准入政策趋严影响,近年获批新品放量趋缓,叠加艾普拉唑针剂降价影响,化学制剂业务有所下滑,2024年上半年实现营业收入32.24亿元,同比下降7.37%,毛利率较去年同期提升2.27pct至81.15%,营收占比较去年同期下降0.70pct至51.32%。

其中,消化道产品实现营业收入13.01亿元,同比下降19.96%,营收占比较去年同期下降3.58pct至20.71%;促性激素产品实现营业收入15.49亿元,同比增长12.51%,营收占比较去年同期提升4.07pct至24.65%;精神产品实现营业收入2.97亿元,同比增长6.68%,营收占比较去年同期提升0.57pct至4.72%;受部分产品集采降价影响,抗感染及其他产品实现营业收入0.78亿元,同比下降61.23%,营收占比较去年同期下降1.76pct至1.24%。

降本增效成效明显,利润端保持个位数增长

2024年上半年度,公司毛利率同比提升1.87pct至65.96%;销售费用17.40亿元,受行业反腐对学术推广活动的影响,销售费用率同比降低1.72pct至27.69%;管理费用3.31亿元,管理费用率同比增加0.62pct至5.27%;研发费用4.91亿元,研发费用率同比降低1.32pct至7.81%;财务费用率同比降低0.62pct至-1.24%;综合影响下,公司净利率同比增加4.01pct至21.56%。

其中,2024年第二季度销售毛利率、销售费用率、管理费用率、研发费用率、财务费用率、销售净利率分别为67.33%、28.41%、4.55%、8.31%、-0.76%、21.01%,分别变动+2.18pct、-2.18pct、-0.37pct、-0.83pct、+0.24pct、+3.91pct。

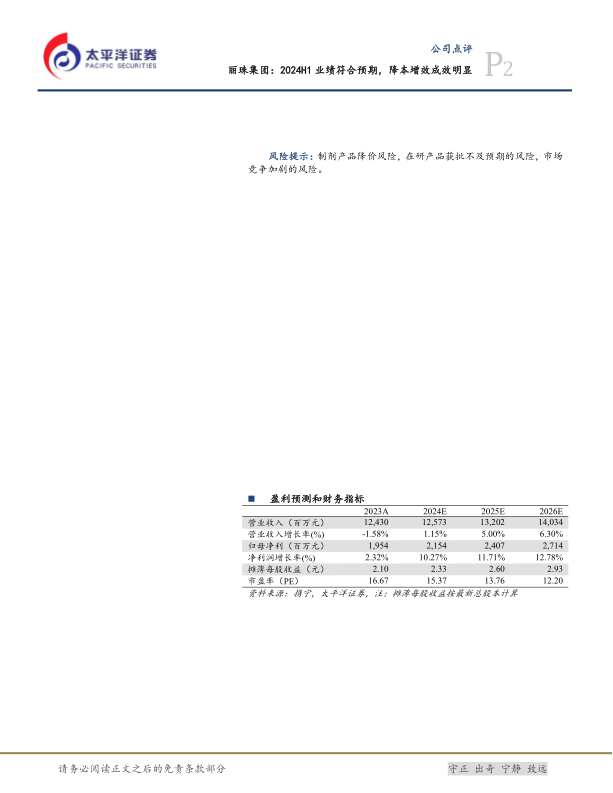

盈利预测及投资评级:预计2025年之后多款潜在大单品陆续获批上市,公司将步入“创新药+高壁垒复杂制剂”战略转型后的快速发展阶段。我们预计,2024-2026年公司营业收入分别为125.73亿元/132.02亿元/140.34亿元,同比增速分别为1.15%/5.00%/6.30%;归母净利润分别为21.54亿元/24.07亿元/27.14亿元,同比增速分别为10.27%/11.71%/12.78%;EPS分别为2.33元/2.60元/2.93元,当前股价对应2024-2026年PE为15倍/14倍/12倍,维持“买入”评级。

风险提示:制剂产品降价风险,在研产品获批不及预期的风险,市场竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用