星昊医药(430017)

行业现状:医药行业呈现专业化分工趋势,CMC/CMO尚未形成龙头企业

医药行业属于技术密集型、资金密集型产业,其产品的生产经营具有高技术、高收益、高风险的特点。我国医药产业正处于仿制药为主到创新药为主的战略转型时期,MAH等政策促进医药行业专业化分工,直接利好CMC/CMO产业发展。现阶段国内市场在CMC/CMO领域集中度低,尚未形成行业龙头企业。近十年来,我国CMO行业快速成长,在全球市场终端占比不断提高。根据招股说明书披露,Frost&Sullivan预测我国2024年CMO行业市场规模约105亿美元。星昊医药的主要产品市场中,神经系统用药市场规模逐渐趋于稳定,消化系统及代谢用药、抗肿瘤药及免疫调节剂和抗流感病毒用药需求呈现上升态势。整体上相关行业壁垒由核心技术要求高,业务资质管理严格,销售渠道需积累三个方面构成,具有行业分工细化加强,小型药物科技公司兴起的发展趋势。

公司情况:专注新药和仿制药研究与商业化,注重CMC/CMO业务发展

星昊医药成立于2000年,发展过程中经历了两次转型,由初创的技术提供商转变为药品提供商,再转型为药品创制的平台服务商。如今,星昊医药专注新药和仿制药的研究与商业化,聚焦于自身核心技术产业化的CMC/CMO一体化服务,2021年的项目收入增长率为43.98%。近三年来,星昊医药营收增长至6亿元左右,销售收入的主力产品是复方消化酶胶囊和吡拉西坦注射剂,合并占比超60%。胞磷胆碱钠注射液和醋酸奥曲肽注射剂提供高毛利率,约95%。研发费用逐年上升,2022年研发费用率为8.72%。

亮点探讨:专精特新“小巨人”,CMC/CMO业务具有先发优势

作为CMC/CMO领域较早进入的平台型公司,星昊医药具有一定先发优势。在药品研发领域,星昊医药拥有32项发明专利,4项核心技术,拥有可比公司中最多的药品批件数量,研发技术优势显著。本次募集资金拟用于建设创新药物产业化共享平台二期的一条口崩片生产线,以及三期的长效/超长效缓释制剂生产线和口崩制剂新产品研发项目。

可比公司2022年PE均值31.13X

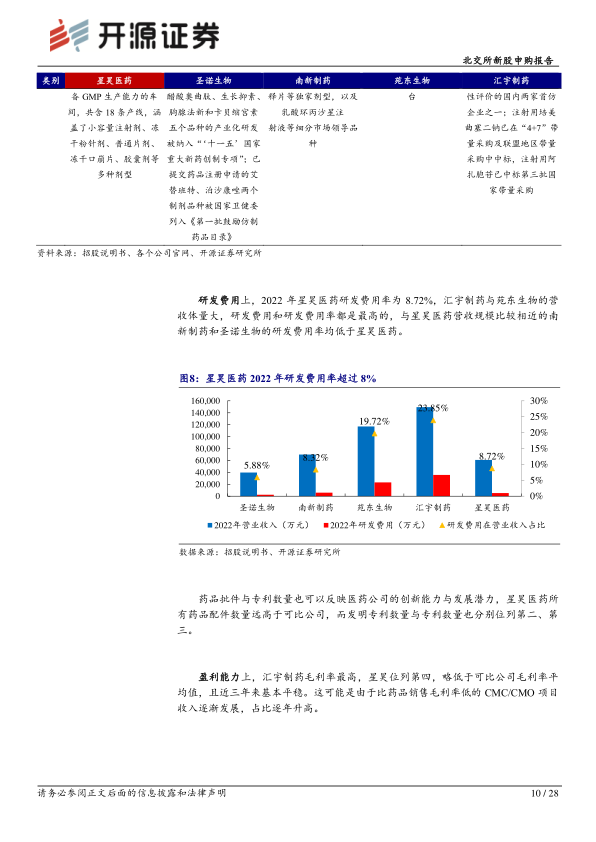

星昊医药近年研发属性突出,多种创新药在等待审批,CMC/CMO业务前景广阔。随着募投项目顺利推进,星昊医药或有望在口崩制剂等新药研发和CMC/CMO服务平台建设方面构筑更深的技术壁垒。选取圣诺生物、南新制药、苑东生物、汇宇制药作为估值对比标的,2022年可比公司PE平均值为31.13X。

风险提示:药品研发风险、药品降价的风险、带量采购和一致性评价风险

微信扫一扫-立即使用

微信扫一扫-立即使用