迈威生物(688062)

投资要点

事件:公司2023年上半年,实现收入0.90亿元,同比+714%,主要来源于美国DISCMEDICINE公司就9MW3011合作项目的确认付款及迈利舒0.139亿的销售收入。2023年上半年公司研发费用为3.4亿,同比+8%,主要与多个产品的临床投入相关;销售费用为0.872亿,同比+120%,主要与君迈康、迈利舒等产品的商业化开展相关。

商业化产品陆续上市,全面商业化展开为迈威提供持续的现金流入,长期经营及研发具备安全垫:1)君迈康(9MW0113)已获批原研药全部8项适应症,2023年上半年完成发货83,573支,截至2023年中报累计准入医院172家,覆盖药店955家。2)迈利舒(9MW0311)于2023年3月获批,4月25日完成首批商业发货,2023年上半年完成发货27,760支,确认收入0.139亿元。截至2023年中报迈利舒已完成准入医院88家,覆盖药店842家。3)迈卫健(9MW0321)用于预防骨转移,已顺利完成现场检查,预计为国内第一梯队上市;4)8MW0511为新一代白蛋白融合的长效G-CSF,将于2023年ESMO大会展示III期临床结果,将递交上市申请。截至2023年中报,公司的风湿免疫产品线、慢病产品线团队已全面建立完毕,围绕迈卫健已完成专属肿瘤领域团队核心骨干人员的招募。

Nectin-4ADC进度全球第二位,且格局良好,初步数据表现亮眼,泛瘤种治疗潜力想象力较大:9MW2821是国产首款、全球第二款以Nectin-4为靶点的ADC产品,多项临床研究覆盖尿路上皮癌、宫颈癌等10余种肿瘤。2023年4月披露12例尿路上皮癌患者中,ORR达到50%,DCR达100%;6例宫颈癌ORR达50%,DCR达100%,展现出优于PADCEV的潜质。Nectin-4ADC不需要区分靶点表达量,故UC全人群和全线将适用于9MW2821,想象力较大,9MW2821将在2023ESMO上口头汇报Ⅰ/Ⅱ期成熟数据,将于下半年开展尿路上皮癌的注册性临床试验。

迈威生物在ADC新技术平台领域取得重要突破:公司在原有ADC平台基础上进一步完善开发了新一代定点偶联技术平台IDDC™,包括偶联工艺DARfinity™,定点连接子接头IDconnect™,新型载荷分子Mtoxin™,以及条件释放结构LysOnly™等多项系统化核心专利技术组成。靶向Trop-2的9MW2921及靶向B7-H3的7MW3711已获得临床受理。

面向全球,在发达国家及新兴市场进行积极合作:创新品种面向全球对外许可,2023年1月,与DISCMEDICINE就9MW3011达成独家许可协议,总里程碑4.125亿美元。生物类似物进行增量开拓,2023年上半年针对君迈康、迈利舒、迈卫健在巴基斯坦、俄罗斯和欧亚经济联盟国家地区、埃及市场、摩洛哥等海外新兴市场及“一带一路”沿线国家进行合作推广。

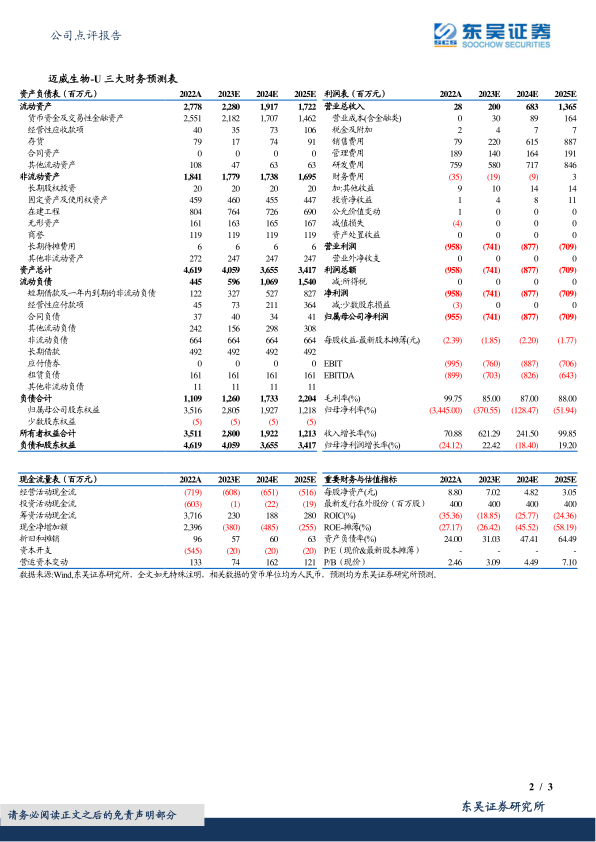

盈利预测与投资评级:下半年可能受到产能及医疗政策影响,我们将2023-2025年收入预测由2.65/7.83/13.65亿元调整为2.00/6.83/13.65亿元,创新Nectin-4ADC产品9MW2821具备全球竞争力,具有良好的商业化前景,商业化产品的空间大,具备充足的向上空间。维持“买入”评级。

风险提示:新药研发及审批不及预期,合作风险、药品销售不及预期、降价风险、竞争格局加剧、全球业务风险,政策的不确定性,人才流失风险。

微信扫一扫-立即使用

微信扫一扫-立即使用