中心思想

创新药驱动业绩增长与结构优化

海思科在2022年实现了营业收入的稳健增长,达到30.2亿元,同比增长8.7%。尤其值得关注的是,扣除非经常性损益后的归母净利润同比大幅增长171.4%至1亿元,这清晰地表明公司核心业务的盈利能力显著增强,主要得益于创新药产品的强劲放量。麻醉产品收入飙升626.8%至4.37亿元,占总收入比重达14.5%,显著优化了公司的销售结构,降低了对传统肠外营养和原料药的依赖,预示着公司向高附加值创新药转型的战略成效显著。心脑血管和肿瘤止吐产品也实现了高速增长,收入占比提升,进一步印证了公司产品组合的多元化和高价值化趋势。

环泊酚市场拓展与国际化战略

作为公司的重磅麻醉创新药,环泊酚的商业化进展超预期,2022年销售收入达到约4.37亿元,并已成功进入约1300家医院。多项新适应症的获批,如“全身麻醉诱导和维持”、“重症监护期间的镇静”以及“妇科门诊手术的镇静及麻醉”,极大地拓宽了环泊酚的市场应用空间,有望进一步推动其销售增长和市场渗透率。此外,公司创新药管线丰富,多个me-better药物(如HSK-7653、HSK-16149、HSK-21542)处于临床后期或申报阶段,有望密集兑现,为公司提供持续的增长动力。环泊酚在美国进行麻醉诱导三期临床,BTK-Protac HSK29116即将进入美国一期临床,以及与美国Aquestive公司达成治疗渐冻症相关产品的BD合作,均体现了公司积极推进创新药国际化的战略布局,旨在打开全球市场。

主要内容

2022年年度业绩概览与销售结构优化

业绩表现:营收增长与扣非净利润飙升

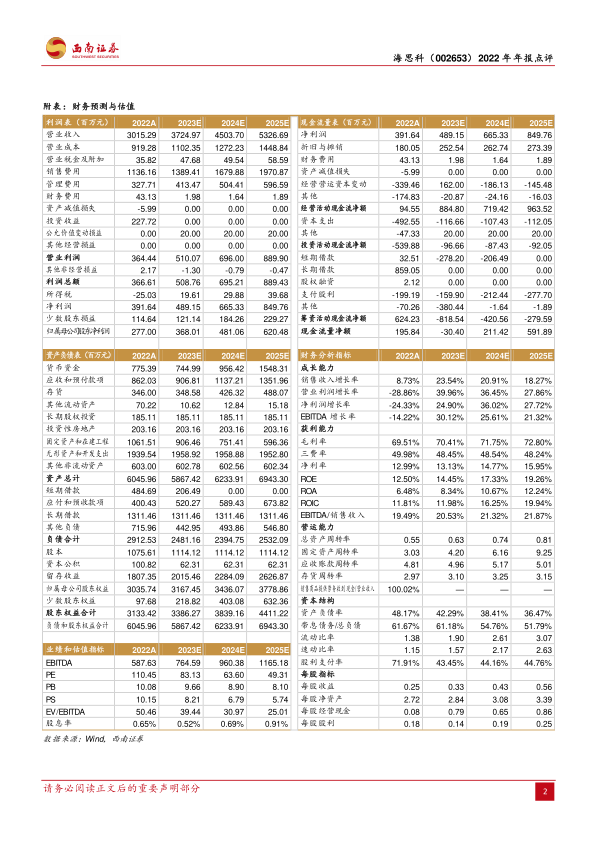

根据西南证券于2023年4月22日发布的证券研究报告,海思科在2022年实现了营业收入30.2亿元,同比增长8.7%,显示出公司业务的稳健扩张态势。尽管报告期内归属于母公司股东的净利润为2.8亿元,同比下降19.7%,但扣除非经常性损益后的归母净利润却达到1亿元,同比大幅增长171.4%。这一显著增长表明,公司核心业务的盈利能力得到了实质性提升,非经常性损益项目对当期净利润产生了短期负面影响,但并未掩盖主营业务的强劲表现。

销售结构转型:创新药驱动与产品组合优化

2022年,海思科的销售结构持续优化,创新药产品成为业绩增长的核心驱动力。麻醉产品收入达到4.37亿元,同比激增626.8%,占公司总收入的比重从上一年度的较低水平跃升至14.5%。这一爆发式增长不仅显著提升了公司整体营收质量,也有效降低了对传统业务的依赖。同时,心脑血管产品和肿瘤止吐产品也表现出色,分别实现收入0.9亿元(同比增长117.9%)和2.7亿元(同比增长81.3%),其收入占比分别提升至3%和8.8%。与此形成对比的是,肠外营养和原料药领域的收入占比分别降至21.3%和24.9%。这种销售结构的持续优化,清晰地反映了公司向高附加值创新药领域转型的战略成功,并为未来的可持续发展奠定了坚实基础。

重磅创新药环泊酚的商业化进展

市场渗透与多适应症拓展

环泊酚作为海思科的重磅麻醉创新药,其商业化进程在2022年取得了超预期成果。该产品于2020年12月获批上市,在2022年实现了约4.37亿元的销售收入,并已成功进入全国约1300家医院,市场渗透率持续提升。在适应症方面,环泊酚在原有“非气管插管的手术/操作中的镇静和麻醉”基础上,新增了“全身麻醉诱导和维持”、“重症监护期间的镇静”以及“妇科门诊手术的镇静及麻醉”等多个重要适应症。同时,公司对部分适应症进行了整合,将“消化道内镜检查中的镇静”、“支气管镜检查中的镇静”和“妇科门诊手术的镇静及麻醉”合并为“非气管插管的手术/操作中的镇静和麻醉”。这些新适应症的获批极大地拓宽了环泊酚的临床应用范围,为其带来了更广阔的市场空间和增长潜力。

环泊酚的市场潜力与竞争优势

环泊酚作为丙泊酚的me-better药物,在临床实践中展现出更优的药学特性和安全性,未来有望逐步取代丙泊酚在麻醉市场中的部分份额。其多适应症的获批和在医院终端的快速覆盖,使其成为公司业绩增长的核心驱动力。随着市场教育的深入和医生对产品认知度的提高,环泊酚有望在麻醉领域占据更重要的地位,进一步巩固公司的市场竞争力。

创新药管线布局与国际化战略推进

丰富的产品储备进入收获期

海思科的创新药管线布局丰富且多元化,多个重磅品种正逐步进入收获期,为公司提供了持续的增长动力:

- 环泊酚: 除了在国内市场的强劲表现,该产品正在美国进行麻醉诱导三期临床试验,旨在拓展国际市场,实现全球化布局。

- HSK-7653: 这是一款两周给药一次的长效DPP-4抑制剂,已于2023年1月申报新药上市申请(NDA),有望在糖尿病治疗领域提供新的、更便捷的治疗方案。

- HSK-16149: 作为普瑞巴林的me-better药物,其“糖尿病周围神经痛”适应症已于2022年10月申报NDA,而“带状疱疹后神经痛”适应症则处于临床Ⅲ期阶段,“辅助镇痛”适应症的临床Ⅱ期也顺利推进中,显示出在疼痛管理领域的巨大市场潜力。

- HSK-21542: 这是一种kappa受体部分激动剂,其术后镇痛和尿毒症瘙痒适应症均处于三期临床阶段,进度处于国内第一梯队,有望解决临床上未被满足的镇痛和止痒需求。

- BTK-Protac HSK29116: 该产品在国内处于一期临床阶段,并即将在美国进入Ⅰ期临床,体现了公司在肿瘤等前沿创新领域的积极探索和全球同步开发的策略。

全球市场布局与合作策略

公司积极推进创新药的国际化战略,不仅通过自主研发的环泊酚在美国进行临床试验,还通过业务拓展(BD)方式寻求国际合作。海思科与美国Aquestive公司达成合作,负责治疗渐冻症相关的利鲁唑口腔膜产品在中国的注册和商业化。这一合作不仅丰富了公司的产品线,使其能够进入罕见病治疗领域,也展现了公司在全球范围内寻求优质资源、拓展国际市场的决心和能力。

盈利预测、投资建议与风险提示

未来业绩展望与估值分析

西南证券研究发展中心对海思科的未来业绩持乐观态度,认为公司创新药进入收获期,特别是环泊酚多个适应症的获批上市,有望贡献较大的业绩弹性。同时,公司丰富的创新品种储备为业绩的长期增长提供了充足动力。根据预测,公司2023年至2025年的归母净利润将分别达到3.7亿元、4.8亿元和6.2亿元,呈现出持续增长的态势。对应的市盈率(PE)分别为83倍、64倍和49倍。在营收方面,预计2023年至2025年的增长率分别为23.54%、20.91%和18.27%。归母净利润的增长率预计分别为32.86%、30.72%和28.98%。净资产收益率(ROE)预计将从2023年的14.45%逐步提升至2025年的19.26%,显示出公司盈利能力的持续增强。

投资评级与潜在风险因素

基于对公司创新药管线、市场表现和未来盈利能力的综合分析,西南证券维持对海思科的“买入”评级。然而,报告也提示了投资者应关注的潜在风险,主要包括销售不及预期和研发不及预期等。销售不及预期可能源于市场竞争加剧、产品推广受阻或医保政策变化等因素;研发不及预期则可能涉及临床试验失败、审批延期或新药上市后市场接受度不高等情况。投资者在做出投资决策时,需充分评估这些潜在风险对公司未来业绩可能产生的影响。

总结

海思科在2022年凭借创新药的强劲放量,实现了营业收入的稳健增长和扣非归母净利润的大幅提升,销售结构得到显著优化。核心产品环泊酚的商业化进展超预期,销售额达到4.37亿元并获批多项新适应症,市场潜力巨大。公司拥有丰富的创新药管线,多个me-better药物处于临床后期或申报阶段,有望在未来密集兑现,为公司提供持续的增长动力。同时,公司积极推进环泊酚的国际临床试验,并通过BD合作拓展全球市场,展现出清晰的国际化战略。分析师预计公司未来三年归母净利润将持续增长,并维持“买入”评级,但提醒投资者关注销售和研发不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用