海思科(002653)

投资要点

事件:公司发布2024年半年报,上半年实现营业收入16.9亿元(+23.1%),归母净利润1.6亿元(+119.4%),扣非归母净利润0.8亿元(+2.5%)。

环泊酚销售快速增长,有望在美国申报NDA。注射液全部适应症均进入了国家医保,在静脉麻醉领域的市场份额已经达到同类产品的Top1,“全麻诱导”适应症的美国2项Ⅲ期临床均已完成,将在美国申报NDA。

苯磺酸克利加巴林胶囊两项适应症分别于2024年5月和6月获批上市,是国内上市的首个“成人糖尿病性周围神经病理性疼痛和带状疱疹后神经痛”治疗药物。“辅助镇痛”于2024年6月递交了EOP2沟通交流申请,待CDE反馈;新增“中枢神经病理性疼痛”和“纤维肌痛”两项适应症IND均已获批,其中“中枢神经病理性疼痛”已经启动Ⅲ期临究。思美宁上市40天就实现销售约400万元,体现了临床巨大的未满足需求和海思科快速商业化的能力。

HSK21542注射液“腹部手术术后镇痛”适应症已于2023年10月申报NDA,目前处于上市审评阶段。另一适应症——“慢性肾脏疾病相关性瘙痒”的已完成PNDA沟通交流会议,并于2024年6月纳入优先审评,新增“术后恶心呕吐”适应症已于7月申报IND,目前正在审评中。HSK21542的口服制剂(HSK21542片)正在开展“慢性瘙痒”适应症的临床Ⅱ期研究。

全球首个超长效双周口服降糖药物获批上市,创新管线快速推进。考格列汀片已于2024年6月获得“用于改善成人2型糖尿病患者的血糖控制”适应症的药品注册证书,是全球首个超长效双周口服降糖药。HSK31858片“非囊性纤维化支气管扩张症”适应症已完成国内Ⅱ期临床,两项新适应症“支气管哮喘”和“慢性阻塞性肺疾病”的IND已于4月初获批。治疗COPD的HSK39004吸入混悬液和治疗间质性肺疾病的HSK44459片的IND均已获批。HSK31679片“成人原发性高胆固醇血症”已完成Ⅱ期临床,“NASH”Ⅱ期临床顺利推进中。

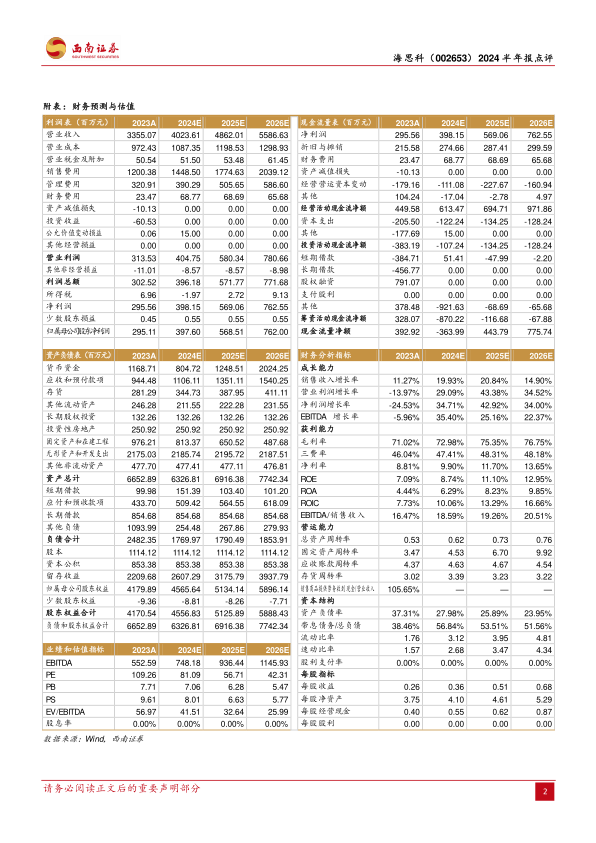

盈利预测与投资建议:公司创新药进入收获期,有望贡献较大业绩弹性,同时公司创新品种储备丰富,业绩长期增长动力充足。预计公司2024-2026年归母净利润为4亿元、5.7亿元和7.6亿元,对应PE分别为81倍、57倍和42倍,维持“买入”评级。

风险提示:市场竞争风险、药品价格下行风险、新药研发风险。

微信扫一扫-立即使用

微信扫一扫-立即使用