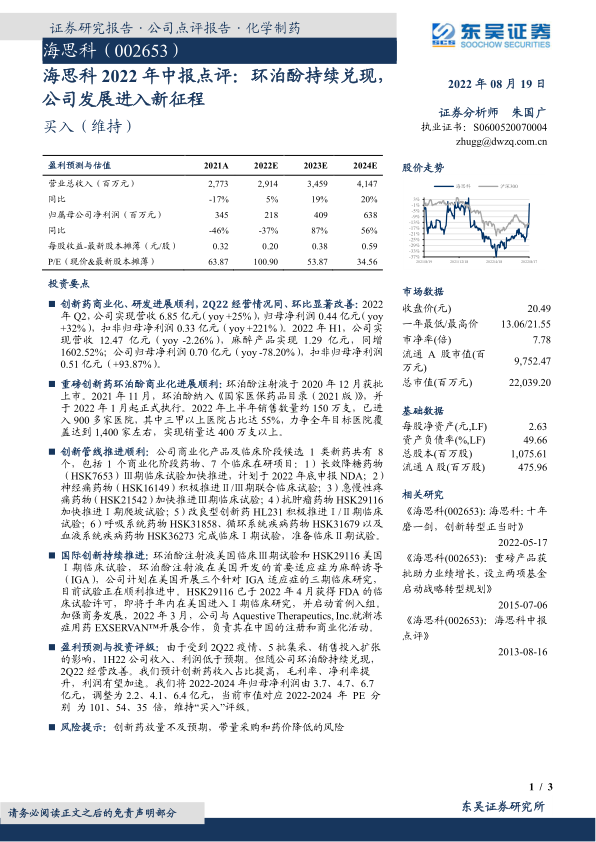

海思科(002653)

投资要点

创新药商业化、研发进展顺利, 2Q22 经营情况同、环比显著改善: 2022年 Q2,公司实现营收 6.85 亿元( yoy +25%),归母净利润 0.44 亿元( yoy+32%),扣非归母净利润 0.33 亿元( yoy +221%)。 2022 年 H1,公司实现营收 12.47 亿元( yoy -2.26%),麻醉产品实现 1.29 亿元,同增1602.52%;公司归母净利润 0.70 亿元( yoy -78.20%),扣非归母净利润0.51 亿元( +93.87%)。

重磅创新药环泊酚商业化进展顺利: 环泊酚注射液于 2020 年 12 月获批上市。 2021 年 11 月,环泊酚纳入《国家医保药品目录( 2021 版)》,并于 2022 年 1 月起正式执行。 2022 年上半年销售数量约 150 万支,已进入 900 多家医院,其中三甲以上医院占比达 55%, 力争全年目标医院覆盖达到 1,400 家左右,实现销量达 400 万支以上。

创新管线推进顺利: 公司商业化产品及临床阶段候选 1 类新药共有 8个,包括 1 个商业化阶段药物、 7 个临床在研项目: 1)长效降糖药物( HSK7653) Ⅲ期临床试验加快推进,计划于 2022 年底申报 NDA; 2)神经痛药物( HSK16149)积极推进Ⅱ /Ⅲ期联合临床试验; 3)急慢性疼痛药物( HSK21542)加快推进Ⅲ期临床试验; 4)抗肿瘤药物 HSK29116加快推进Ⅰ 期爬坡试验; 5)改良型创新药 HL231 积极推进Ⅰ /Ⅱ 期临床试验; 6)呼吸系统药物 HSK31858、循环系统疾病药物 HSK31679 以及血液系统疾病药物 HSK36273 完成临床Ⅰ 期试验,准备临床Ⅱ 期试验。

国际创新持续推进: 环泊酚注射液美国临床Ⅲ期试验和 HSK29116 美国Ⅰ 期临床试验,环泊酚注射液在美国开发的首要适应症为麻醉诱导( IGA),公司计划在美国开展三个针对 IGA 适应症的三期临床研究,目前试验正在顺利推进中。 HSK29116 已于 2022 年 4 月获得 FDA 的临床试验许可,即将于年内在美国进入Ⅰ 期临床研究,并启动首例入组。加强商务发展, 2022 年 3 月,公司与 Aquestive Therapeutics, Inc.就渐冻症用药 EXSERVAN™开展合作,负责其在中国的注册和商业化活动。

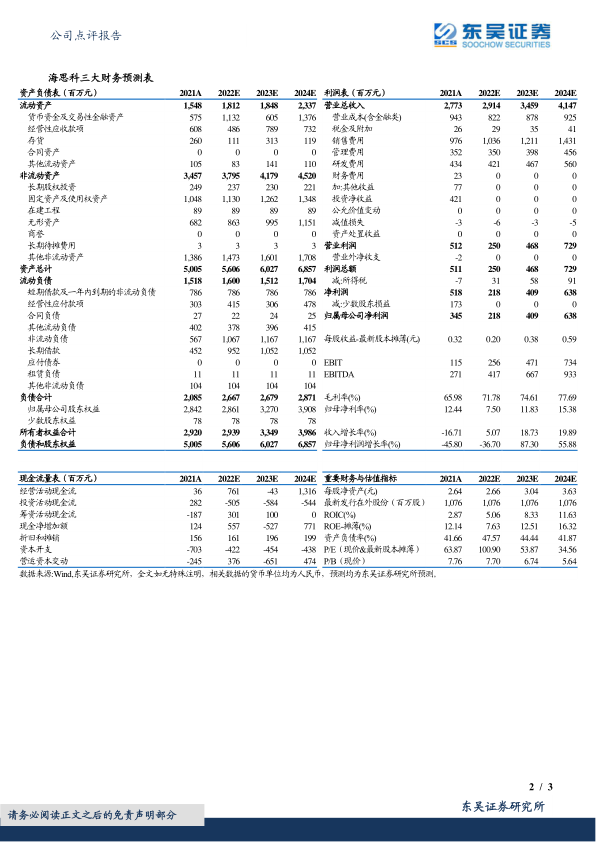

盈利预测与投资评级: 由于受到 2Q22 疫情、 5 批集采、 销售投入扩张的影响, 1H22 公司收入、利润低于预期。 但随公司环泊酚持续兑现,2Q22 经营改善。 我们预计创新药收入占比提高, 毛利率、净利率提升, 利润有望加速。 我们将 2022-2024 年归母净利润由 3.7、 4.7、 6.7亿元, 调整为 2.2、 4.1、 6.4 亿元,当前市值对应 2022-2024 年 PE 分别 为 101、 54、 35 倍,维持“买入”评级。

风险提示: 创新药放量不及预期, 带量采购和药价降低的风险

微信扫一扫-立即使用

微信扫一扫-立即使用