海思科(002653)

投资要点

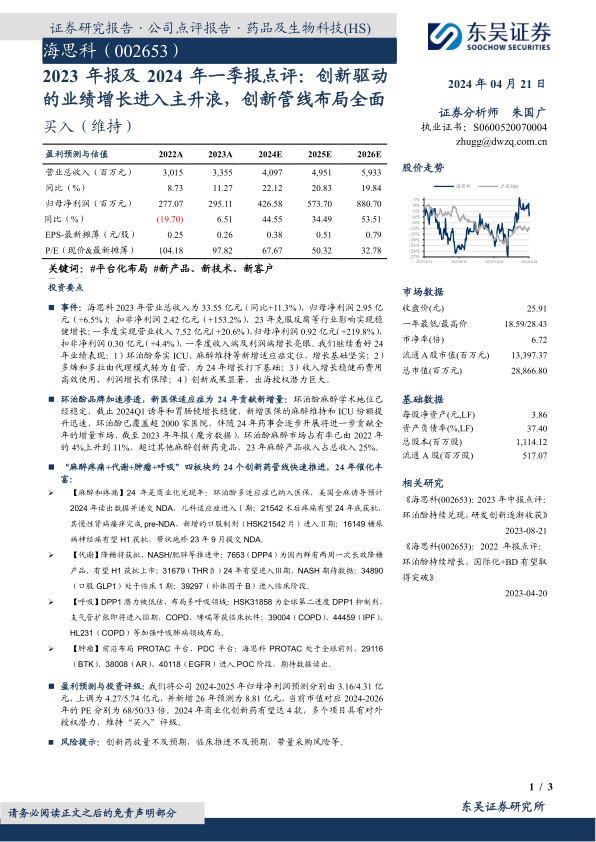

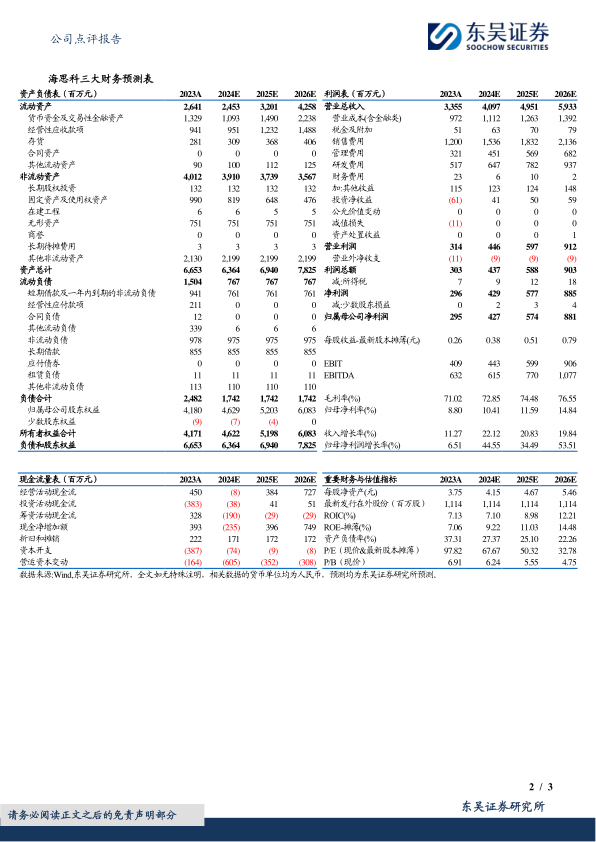

事件:海思科2023年营业总收入为33.55亿元(同比+11.3%),归母净利润2.95亿元(+6.5%);扣非净利润2.42亿元(+153.2%),23年克服反腐等行业影响实现稳健增长;一季度实现营业收入7.52亿元(+20.6%),归母净利润0.92亿元(+219.8%),扣非净利润0.30亿元(+4.4%),一季度收入端及利润端增长亮眼。我们继续看好24年业绩表现:1)环泊酚夯实ICU、麻醉维持等新增适应症定位,增长基础坚实;2)多烯和多拉由代理模式转为自营,为24年增长打下基础;3)收入增长稳健而费用高效使用,利润增长有保障;4)创新成果显著,出海授权潜力巨大。

环泊酚品牌加速渗透,新医保适应症为24年贡献新增量:环泊酚麻醉学术地位已经稳定,截止2024Q1诱导和胃肠镜增长稳健,新增医保的麻醉维持和ICU份额提升迅速,环泊酚已覆盖超2000家医院,伴随24年药事会逐步开展将进一步贡献全年的增量市场,截至2023年年报(魔方数据),环泊酚麻醉市场占有率已由2022年的4%上升到11%,超过其他麻醉创新药竞品,23年麻醉产品收入占总收入25%。

“麻醉疼痛+代谢+肿瘤+呼吸”四板块约24个创新药管线快速推进,24年催化丰富:

【麻醉和疼痛】24年是商业化兑现年:环泊酚多适应症已纳入医保,美国全麻诱导预计2024年读出数据并递交NDA,儿科适应症进入Ⅰ期;21542术后疼痛有望24年底获批,其慢性肾病瘙痒完成pre-NDA,新增的口服制剂(HSK21542片)进入Ⅱ期;16149糖尿病神经痛有望H1获批,带状疱疹23年9月提交NDA。

【代谢】降糖将获批,NASH/肥胖等推进中:7653(DPP4)为国内鲜有两周一次长效降糖产品,有望H1获批上市;31679(THRβ)24年有望进入Ⅲ期,NASH期待数据;34890(口服GLP1)处于临床1期;39297(补体因子B)进入临床阶段。

【呼吸】DPP1潜力被低估,布局多呼吸领域:HSK31858为全球第二进度DPP1抑制剂,支气管扩张即将进入Ⅲ期,COPD、哮喘等获临床批件;39004(COPD)、44459(IPF)、HL231(COPD)等加强呼吸肺病领域布局。

【肿瘤】前沿布局PROTAC平台、PDC平台:海思科PROTAC处于全球前列,29116(BTK)、38008(AR)、40118(EGFR)进入POC阶段,期待数据读出。

盈利预测与投资评级:我们将公司2024-2025年归母净利润预测分别由3.16/4.31亿元,上调为4.27/5.74亿元,并新增26年预测为8.81亿元,当前市值对应2024-2026年的PE分别为68/50/33倍。2024年商业化创新药有望达4款,多个项目具有对外授权潜力,维持“买入”评级。

风险提示:创新药放量不及预期,临床推进不及预期,带量采购风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用