海思科(002653)

投资要点

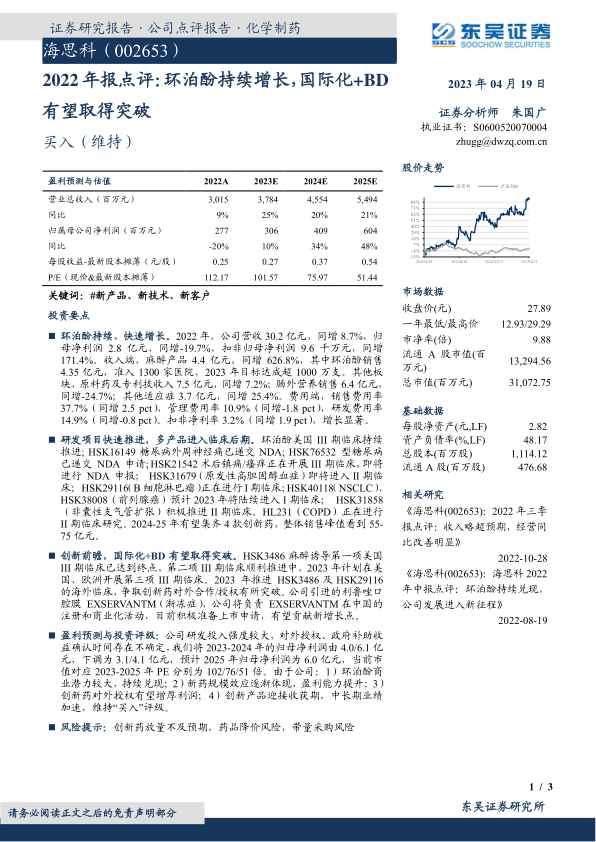

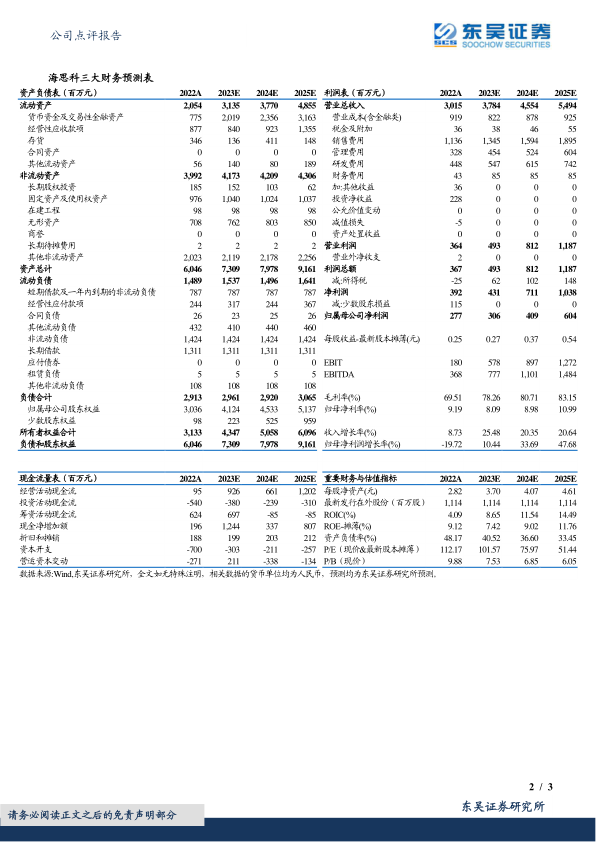

环泊酚持续、快速增长。 2022 年,公司营收 30.2 亿元,同增 8.7%,归母净利润 2.8 亿元,同增-19.7%,扣非归母净利润 9.6 千万元,同增171.4%。收入端,麻醉产品 4.4 亿元,同增 626.8%,其中环泊酚销售4.35 亿元,准入 1300 家医院, 2023 年目标达成超 1000 万支。其他板块,原料药及专利技收入 7.5 亿元,同增 7.2%;肠外营养销售 6.4 亿元,同增-24.7%;其他适应症 3.7 亿元,同增 25.4%。费用端,销售费用率37.7%(同增 2.5 pct),管理费用率 10.9%(同增-1.8 pct),研发费用率14.9%(同增-0.8 pct)。扣非净利率 3.2%(同增 1.9 pct),增长显著。

研发项目快速推进,多产品进入临床后期。 环泊酚美国 III 期临床持续推进; HSK16149 糖尿病外周神经痛已递交 NDA; HSK76532 型糖尿病已递交 NDA 申请; HSK21542 术后镇痛/瘙痒正在开展 III 期临床, 即将进行 NDA 申报; HSK31679(原发性高胆固醇血症)即将进入 II 期临床; HSK29116 ( B 细胞淋巴瘤)正在进行 I 期临床; HSK40118( NSCLC)、HSK38008(前列腺癌)预计 2023 年将陆续进入 I 期临床; HSK31858(非囊性支气管扩张)积极推进 II 期临床。 HL231( COPD)正在进行II 期临床研究。 2024-25 年有望集齐 4 款创新药,整体销售峰值看到 55-75 亿元。

创新前瞻, 国际化+BD 有望取得突破。 HSK3486 麻醉诱导第一项美国III 期临床已达到终点,第二项 III 期临床顺利推进中, 2023 年计划在美国、欧洲开展第三项 III 期临床。 2023 年推进 HSK3486 及 HSK29116的海外临床,争取创新药对外合作/授权有所突破。公司引进的利鲁唑口腔膜 EXSERVANTM(渐冻症),公司将负责 EXSERVANTM 在中国的注册和商业化活动,目前积极准备上市申请,有望贡献新增长点。

盈利预测与投资评级: 公司研发投入强度较大, 对外授权、政府补助收益确认时间存在不确定, 我们将 2023-2024 年的归母净利润由 4.0/6.1 亿元, 下调为 3.1/4.1 亿元, 预计 2025 年归母净利润为 6.0 亿元, 当前市值对应 2023-2025 年 PE 分别为 102/76/51 倍。 由于公司: 1)环泊酚商业潜力较大,持续兑现; 2) 新药规模效应逐渐体现,盈利能力提升; 3)创新药对外授权有望增厚利润; 4)创新产品迎接收获期,中长期业绩加速, 维持“买入”评级。

风险提示: 创新药放量不及预期,药品降价风险,带量采购风险

微信扫一扫-立即使用

微信扫一扫-立即使用