翔宇医疗(688626)

投资要点

事件内容:公司发布2021年三季度财务报告:报告期内公司实现营业收入3.51亿元,同比增长12.10%;实现归属于母公司的净利润1.31亿,较同期增长13.33%;实现扣非归母净利润0.96亿元,同比增长9.46%。

Q3收入和净利润增速边际出现好转。Q3单季度同比来看,公司实现营业收入合计1.34亿元,同比增长5.5%(Q2同比增速为-3.62%);实现归母净利润合计0.45亿元,同比增长16.41%(Q2同比增速为-7.53%);虽然三季度公司所在地河南省连续遭遇洪水和疫情影响,但公司三季度业绩保持稳健增长,Q3单季度业绩增速还较Q2边际上升。

费用比较来看,Q3公司费用率边际有下行迹象。Q3单季度来看,公司销售费用、管理费用、研发费用三费占收入比重依次为22.30%、5.68%、12.23%。比较2021Q2销售费用率、管理费用率、研发费用率分别为26.01%、7.01%、14.15%,2021Q3三费率总体边际下行,合计下降幅度约为7个百分点;其中,销售费用率降幅最大,达到3.7个百分点。

国内康复医疗服务试点正式开启,公司作为国内康复医疗器械龙头有望显著受益于政策驱动的国内康复大建设。1)10月28日,国家卫生健康委发布关于开展康复医疗服务试点工作的通知。通知提出,为切实推动各地按照《关于印发加快推进康复医疗工作发展意见的通知》落实相关任务,结合各地实际情况,确定北京市等15个省份率先开展康复医疗服务试点工作;重点在探索形成较完善的康复医疗服务体系、多元化服务模式、专业队伍建设以及价格支付等支持政策方面积极探索创新,先行先试,形成可复制可推广的地方经验,以点带面,带动全国康复医疗服务快速发展;试点时间为2022年1月至12月。2)本次发布的康复医疗服务试点任务第一和第二项就明确提出要增加提供康复医疗服务的医疗机构和床位数量、以及加强康复医疗学科能力建设;对于能够满足各级康复医疗机构一站式康复器械采购需求、且具备提供专科专病解决方案、人员培训、方案设计等一条龙增值服务的翔宇医疗,预计将明显受益于当前政策驱动的康复产业大建设。

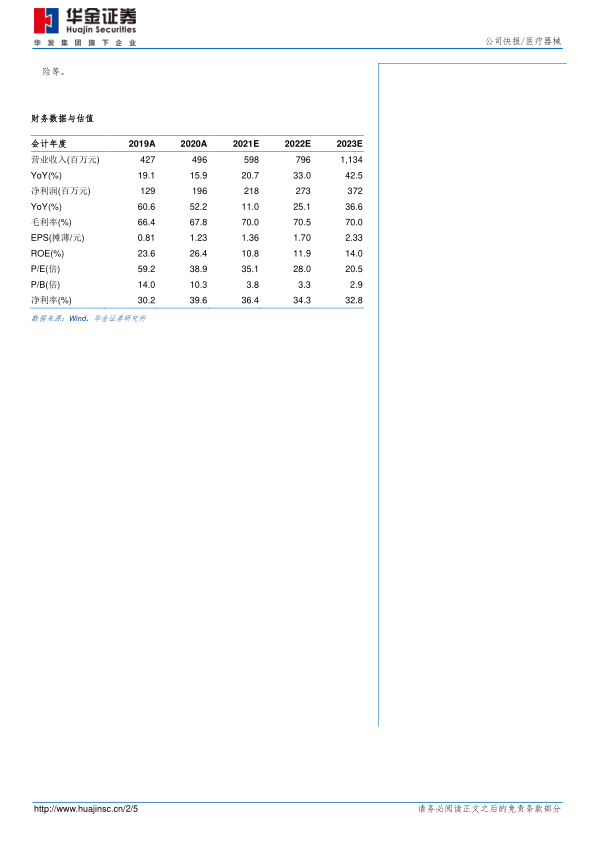

投资建议:基于公司Q3业绩边际改善及费用优化,我们略微上调公司盈利预测,预测公司2021年至2023年每股收益分别为1.36、1.70和2.33元(调整前为1.30、1.70和2.33元)。目前公司估值已经回到相对合理区间,考虑到公司在我国康复医疗器械产业的领军地位、及业已形成的产品线及一体化服务能力优势,将充分受益于政策驱动下的我国康复医疗产业全面建设开启,我们预计公司或逐渐迎来修复机会,维持公司买入-B建议。

风险提示:核心技术人员离职带来的风险、招投标政策变动风险、市场竞争加剧风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用