中心思想

翔宇医疗:康复器械领军者,业绩高速增长

翔宇医疗作为国内康复医疗器械领域的领军企业,凭借其20年深耕行业积累的全面解决方案能力、丰富的产品体系、广泛的销售渠道和持续的研发投入,展现出强劲的增长势头。公司在2017年至2022年间营收和归母净利润实现稳健增长,复合增长率分别达到11.09%和14.33%。根据2023年业绩快报,公司营收同比大幅增长52.46%至7.45亿元,归母净利润同比激增82.96%至2.30亿元,显示出其在康复医疗市场中的强大竞争力和盈利能力。

市场与政策双轮驱动,康复医疗前景广阔

中国康复医疗市场正处于快速发展阶段,康复治疗介入率低、下游需求旺盛以及国家政策的全面支持共同构成了行业发展的强大驱动力。与美国相比,中国康复医疗市场仍有巨大的提升空间,预计已进入千亿规模。随着老龄化社会加速到来、各级医疗机构对康复科建设的重视以及医保覆盖范围的扩大,康复医疗器械市场潜力巨大。翔宇医疗凭借其在产品、渠道和研发方面的核心优势,有望在这一“朝阳产业中的朝阳产业”中持续扩大市场份额,实现远航。

主要内容

翔宇医疗:深耕康复器械,业绩表现亮眼

翔宇医疗自2002年成立以来,深耕康复医疗器械领域20年,已发展成为国内少数具备全系列康复医疗器械研发、生产能力的企业之一。公司产品涵盖康复评定、康复训练、康复理疗、康复辅具和康复护理等20大系列、500多种自有产品,能够为各类医疗机构提供一站式康复解决方案。

在财务表现方面,公司营收从2017年的2.89亿元增长至2022年的4.89亿元,复合增长率为11.09%;归母净利润从0.64亿元增长至1.25亿元,复合增长率为14.33%。尽管2022年受外部因素影响营收和净利润有所下滑,但根据2023年业绩快报,公司营收达到7.45亿元,同比增长52.46%,归母净利润达到2.30亿元,同比增长82.96%,显示出强劲的复苏和增长势头。康复理疗设备和康复训练设备是公司的主要收入来源,占比超过85%。公司毛利率和净利率总体呈现稳中有升的态势,2023年前三季度毛利率为68.58%,净利率为33.26%,期间费用率管控良好,尤其在销售费用和研发费用持续增长的同时,盈利能力保持优势。

公司管理层经验资深,董事长何永正兼具管理与技术能力,并担任多项行业协会职务。公司股权结构集中,实际控制人何永正、郭军玲夫妇直接和间接持有公司67.34%的股份,对公司拥有绝对控制权。此外,公司子公司覆盖产品研发、软件开发、生产制造、批发零售等产业链全环节,分工明确。

康复医疗市场:潜力巨大,政策利好

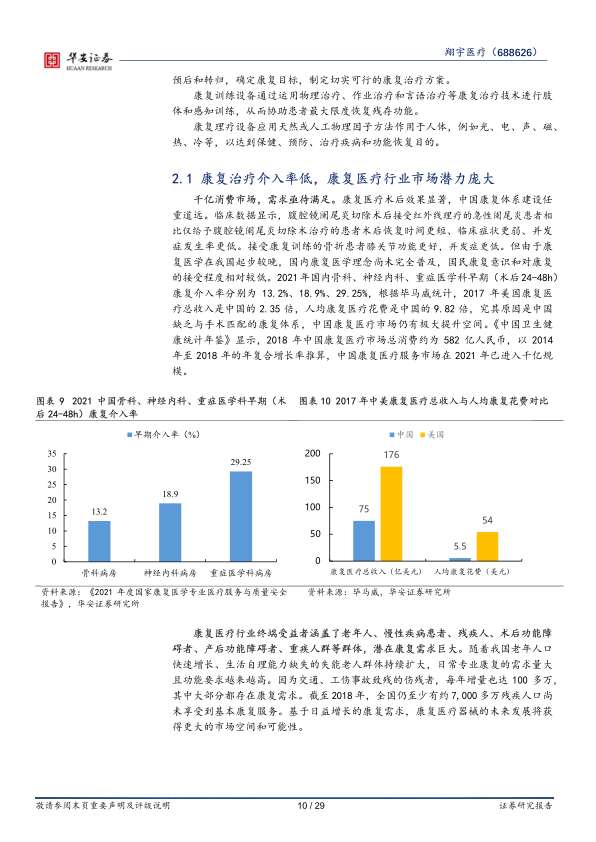

康复医学作为与预防医学、临床医学、保健医学并列的四大现代医学门类之一,在改善患者功能、提高生活质量方面具有重要意义。然而,目前国内康复医学理念尚未完全普及,康复治疗介入率较低。2021年,国内骨科、神经内科、重症医学科的早期康复介入率分别为13.2%、18.9%和29.25%。与此形成对比的是,2017年美国康复医疗总收入是中国2.35倍,人均康复医疗花费是中国9.82倍,这表明中国康复医疗市场存在巨大的提升空间。根据《中国卫生健康统计年鉴》数据,2018年中国康复医疗市场总消费约为582亿人民币,预计2021年已进入千亿规模。康复医疗的终端受益者广泛,包括老年人、慢性疾病患者、残疾人、术后功能障碍者、产后功能障碍者和重疾人群等,潜在康复需求巨大。

下游需求的增长是康复医疗器械市场扩大的主要驱动力。2011年至2021年,中国康复医院数量从301家增至810家,年复合增长率达10.41%,其中私立康复医院的增速更为显著,年复合增长率为15.02%。同期,康复医学科床位数从8.37万张增至32.77万张,年复合增长率达14.61%。截至2021年,每千人康复床位数上升至0.23张,距离《北京市医疗卫生服务体系规划(2016-2020年)》中2030年每千人0.5张康复床位的目标仍有37.86万张的缺口。康复医院的毛利率(21.37%)高于综合医院(8.91%)和专科医院(17.74%),促使各级医疗机构加大康复科建设投入。2011年至2021年,中国康复医院万元以上设备总价值从7.32亿元提升至88.25亿元,年复合增长率达28.28%。2014年至2018年,康复器械市场规模复合增长率达24.92%,预计2023年将达到670亿元。据测算,仅综合医院康复科建设新增康复医疗器械的市场规模已达836亿元,发展空间广阔。

政策层面的全方位支持为康复医疗器械企业提供了快速发展的机遇。2012年至2023年,国家密集出台多项政策,将康复设备纳入重点产品,提供税收、金融、财政支持,并提出完善康复辅助器具医保支付制度,提升自主创新能力,打造“中国制造”品牌。例如,2021年《加快推进康复医疗工作发展意见》提出到2025年每10万人口康复医师达到8人、康复治疗师达到12人的目标,并要求医疗机构合理配置康复辅助器具适配设备设施。医保覆盖范围的扩大(从2010年的9项增至2016年的29项康复医疗项目)直接推动了消费需求的释放,康复医疗支付价格的提高也间接促进了医院对康复治疗领域的布局。同时,促进国产医疗设备替代的政策加速了国产设备替代进口设备的进程,为国内企业提供了有利的竞争环境。

核心竞争力:产品、渠道与研发协同发展

翔宇医疗凭借其在产品体系、销售渠道和研发产出方面的核心优势,稳固了其市场地位。

在产品体系方面,公司拥有相对完整的产品线,截至2023年上半年,已形成20大系列、500多种自有产品的丰富结构。其中,颈腰椎治疗多功能牵引床、极超短波治疗机等38种产品入选国家中医药管理局中医诊疗设备评估选型推荐品目;体外冲击波治疗仪、四肢联动康复训练仪等23种产品入选中国医学装备协会遴选的优秀国产医疗设备目录。公司的大单品市场占有率高,例如2019年体外冲击波治疗仪销售额达3173万元,市占率为11.10%;熏蒸治疗机销售额达2593万元,市占率为21.53%。公司完善的产品体系能够覆盖国家卫健委关于康复科建设的大部分品种要求,为医院提供一站式解决方案。此外,公司与200余名康复行业专家共同打造了38个临床专科康复解决方案,实现了各专科常见疾病临床康复路径及诊疗方案的标准化和普及应用。

在销售渠道方面,公司深耕行业20多年,建立了覆盖全国的销售渠道网络和学术推广体系。公司已为全国31个省级行政区域、300余个地级行政区内上万家终端机构提供了服务,拥有近700人的营销团队和500余家代理商,构建了庞大且完备的渠道销售网络。公司秉持质量管理体系ISO9001及YY/T0287idtISO13485要求,从采购源头到生产销售进行精细管控,保障产品质量。同时,公司在全国31个省级行政区域均设有常驻售后工程师,提供主动上门检修、维护和保养服务,并定期电话回访,为客户提供全方位保障。

在研发产出方面,公司以市场需求为导向,持续加大研发投入。2017年至2022年,公司研发费用从17.42百万元增至92.41百万元,研发费用率从6.02%提升至18.92%;研发人员从114人增至434人,研发人员占比从12.27%提升至25.48%。截至2023年前三季度,公司拥有研发人员456人,专业背景涵盖电子技术、计算机技术、信号处理技术、精密机械、临床医学等多种学科。公司具备从单一产品到多系列、从产品功能到综合技术研发的跨越性发展能力。公司在郑州、天津、南京等多地设有研发中心,实行双重管理制度,并注重产学研合作,与天津大学、西安交通大学等高校及科研院所建立了长期合作关系。公司还投入模块化和组件化建设,通过攻克多项技术,对积累的模块和组件进行集成化开发,能快速形成满足临床病症和临床需求的产品,并通过营销渠道快速实现产业化。2020年至2023年上半年,公司新增发明专利、软件著作权和医疗器械注册证数量持续上升,其中2023年上半年新增发明专利15项、软件著作权16项、医疗器械注册证/备案凭证52项,累积的核心技术和研发产出驱动公司稳健发展。

盈利预测与投资建议

基于翔宇医疗在康复医疗器械市场的领先地位、强劲的业绩增长、广阔的市场前景以及核心竞争优势,华安证券研究所对其未来业绩进行了预测。预计2023年至2025年,公司营业收入将分别达到7.45亿元、9.77亿元和12.50亿元,同比增长52.47%、31.18%和27.88%。归母净利润预计分别为2.30亿元、2.88亿元和3.59亿元,同比增长83.18%、25.24%和24.68%。对应2023年至2025年每股收益(EPS)分别为1.44元、1.80元和2.24元,对应市盈率(PE)分别为29倍、23倍和19倍。截至2024年3月25日,可比公司2023年PE平均水平为29倍,翔宇医疗的估值与行业平均水平持平。

鉴于公司在康复医疗行业的领先地位、持续增长的业绩以及良好的发展前景,华安证券研究所首次覆盖并给予“买入”投资评级。

然而,投资者仍需关注潜在风险,包括:

- 集采风险: 若康复医疗器械领域全面实施集中采购政策,公司可能面临产品价格下降、未能中标或中标价格较低的风险,从而对经营业绩造成不利影响。

- 新产品注册及产品延续注册审核风险: 医疗器械注册审批程序复杂、周期长,且监管法规日益严格,增加了新产品注册和产品延续注册的难度和不确定性。

- 政府补贴变动风险: 公司近年来收到的政府补贴占当年利润比例超过10%,若财政补贴政策发生变动或补贴减少,可能对公司盈利水平造成影响。

总结

翔宇医疗作为康复医疗器械领域的佼佼者,凭借其全面的产品线、强大的市场渗透能力和持续的研发创新,在快速增长的中国康复医疗市场中占据了有利地位。公司2023年业绩实现爆发式增长,充分体现了其在市场需求释放和政策支持下的发展潜力。面对康复医学介入率低、下游需求旺盛的行业背景,以及国家对康复医疗器械产业的全面扶持,翔宇医疗有望通过其“产品+渠道+研发”的协同优势,持续巩固市场份额并实现长期稳健发展。尽管存在集采、注册审核和政府补贴等风险,但其核心竞争力与市场机遇使其成为值得关注的投资标的。

微信扫一扫-立即使用

微信扫一扫-立即使用