翔宇医疗(688626)

公司发布 2021 年年报和 2022 年一季报,公司 2021 年实现营业收入 5.23亿元,同比增长 5.65%;实现归母净利润 2.02 亿元,同比增长 2.87%;扣非归母净利润 1.52 亿,同比降低 2.37%。公司 2022Q1 单季度实现营业收入 0.85 亿,同比降低 15.57%;实现归母净利润 0.09 亿,同比降低 72.25%;扣非归母净利润 0.05 亿,同比降低 82.69%。

受各地新冠疫情影响,业绩短期承压

2021 年新冠疫情带来的挑战依然存在,面对疫情反复和区域极端天气的冲击,公司业绩小幅增长。 2022Q1 单季度我们认为受疫情影响收入短期承压,包括 2022 年 1~2 月安阳疫情,以及 3 月中旬以来吉林、河北、上海等多地区疫情; 22Q1 归母净利润率降低, 主要因为公司进一步加强研发和销售投入,导致短期净利润阶段性下降。

老龄化背景下康复服务需求持续提升,看好行业发展前景

根据 2021 年公布的全国第七次人口普查数据显示,60 岁及以上占 18.70%(65 岁及以上占 13.50%),与 2010 年相比提升 5.44 个百分点。随着 GDP的不断提高、老龄化社会加速到来、以及各级医疗机构对康复科建设的不断重视和患者康复意识的不断加强等,促进了康复设备需求的增长。政策对康复持支持态度。2021 年 6 月,国家卫健委等八部门联合印发《关于加快推进康复医疗工作发展的意见》,明确指出康复医疗工作是卫生健康事业的重要组成部分。

以临床康复整体解决方案为抓手,多专科康复市场齐头并进

加强销售团队建设。2021 年,公司基于专病专科的临床需求,开发出一系列产品和产品组合。2022 年,公司将以临床康复整体解决方案为抓手,多专科康复市场齐头并进。从销售层面,公司设置相应产品线事业部、基层事业部等,与原有的销售团队组合成矩阵式管理模式,产品线事业部主推产品线招商和产品线代理商的培训,基层事业部主推满足基层客户需求(如国医堂、中医馆等) 。

盈利预测与投资评级

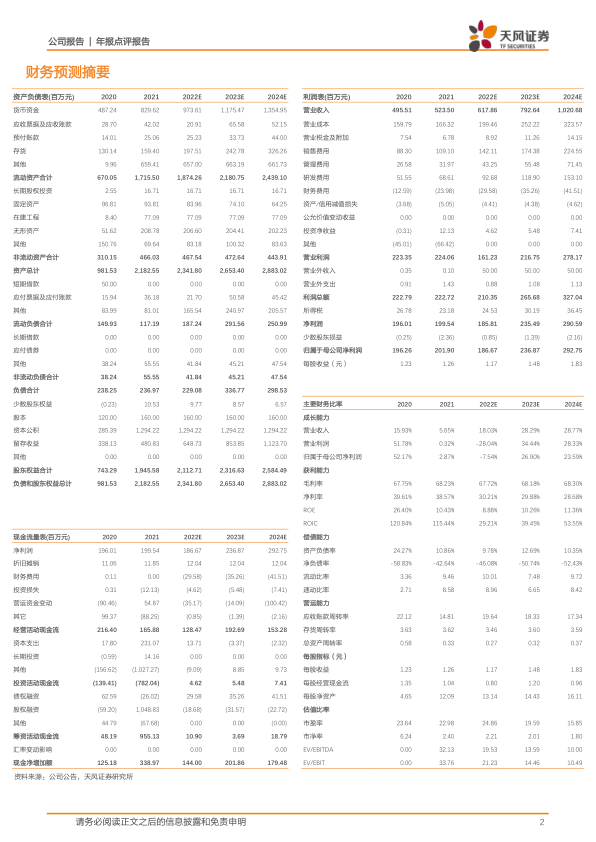

考虑到新冠疫情影响以及公司加大研发和销售等投入,我们下调公司2022-2024 年预测营业收入至 6.18/7.93/10.21 亿元(前值为 22-23 年8.45/11.04 亿元) ,同比增长分别为 18.03%/28.29%/28.77%,预测归母净利润为 1.87/2.37/2.93 亿元(前值为 22-23 年 3.40/4.43) ,看好康复行业长期发展趋势,维持“买入”评级。

风险提示: 新冠疫情反复的风险,政策落地不及预期,市场竞争加剧风险,公司经营不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用