诺禾致源(688315)

投资要点

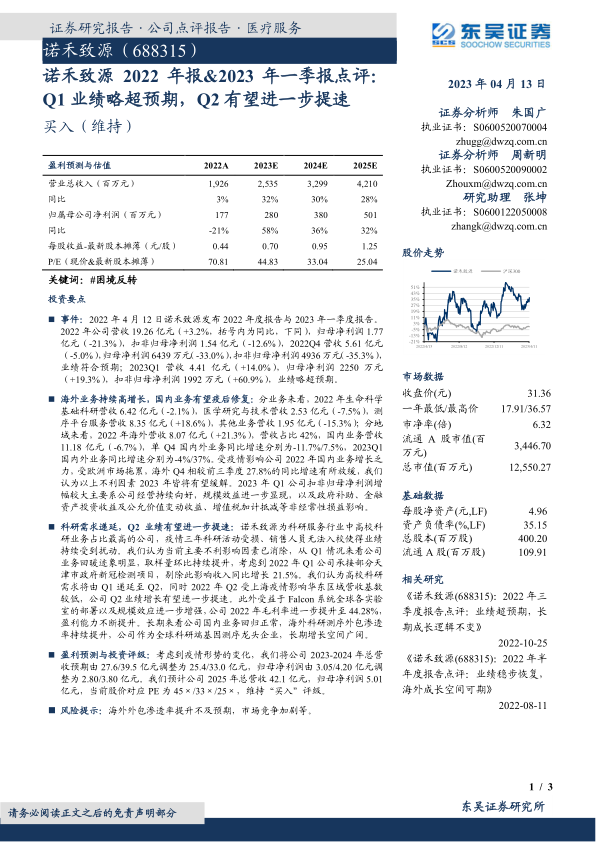

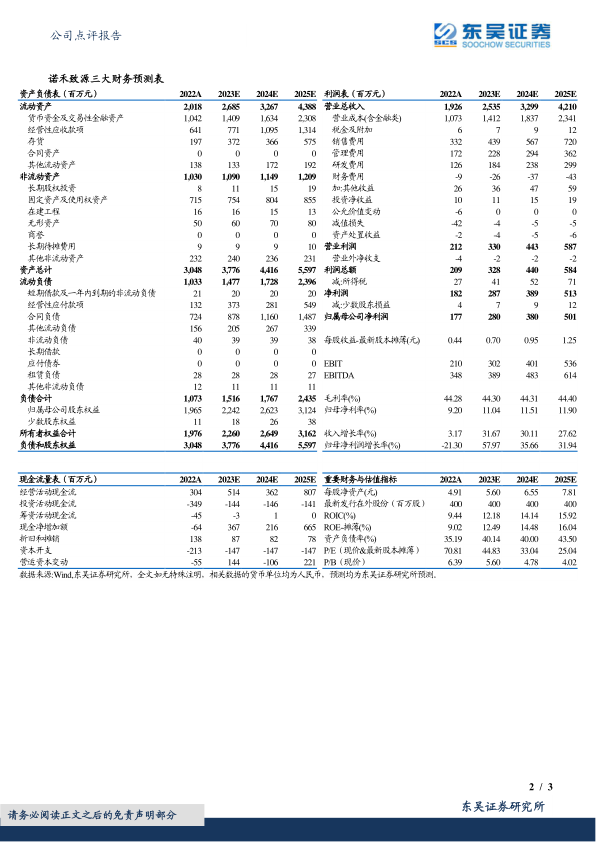

事件:2022年4月12日诺禾致源发布2022年度报告与2023年一季度报告。2022年公司营收19.26亿元(+3.2%,括号内为同比,下同),归母净利润1.77亿元(-21.3%),扣非归母净利润1.54亿元(-12.6%),2022Q4营收5.61亿元(-5.0%),归母净利润6439万元(-33.0%),扣非归母净利润4936万元(-35.3%),业绩符合预期;2023Q1营收4.41亿元(+14.0%),归母净利润2250万元(+19.3%),扣非归母净利润1992万元(+60.9%),业绩略超预期。

海外业务持续高增长,国内业务有望疫后修复:分业务来看,2022年生命科学基础科研营收6.42亿元(-2.1%),医学研究与技术营收2.53亿元(-7.5%),测序平台服务营收8.35亿元(+18.6%),其他业务营收1.95亿元(-15.3%);分地域来看,2022年海外营收8.07亿元(+21.3%),营收占比42%,国内业务营收11.18亿元(-6.7%),单Q4国内外业务同比增速分别为-11.7%/7.5%,2023Q1国内外业务同比增速分别为-4%/37%。受疫情影响公司2022年国内业务增长乏力,受欧洲市场拖累,海外Q4相较前三季度27.8%的同比增速有所放缓,我们认为以上不利因素2023年皆将有望缓解。2023年Q1公司扣非归母净利润增幅较大主要系公司经营持续向好,规模效益进一步显现,以及政府补助、金融资产投资收益及公允价值变动收益、增值税加计抵减等非经常性损益影响。

科研需求递延,Q2业绩有望进一步提速:诺禾致源为科研服务行业中高校科研业务占比最高的公司,疫情三年科研活动受损、销售人员无法入校使得业绩持续受到扰动。我们认为当前主要不利影响因素已消除,从Q1情况来看公司业务回暖迹象明显,取样量环比持续提升,考虑到2022年Q1公司承接部分天津市政府新冠检测项目,剔除此影响收入同比增长21.5%。我们认为高校科研需求将由Q1递延至Q2,同时2022年Q2受上海疫情影响华东区域营收基数较低,公司Q2业绩增长有望进一步提速。此外受益于Falcon系统全球各实验室的部署以及规模效应进一步增强,公司2022年毛利率进一步提升至44.28%,盈利能力不断提升。长期来看公司国内业务回归正常,海外科研测序外包渗透率持续提升,公司作为全球科研端基因测序龙头企业,长期增长空间广阔。

盈利预测与投资评级:考虑到疫情形势的变化,我们将公司2023-2024年总营收预期由27.6/39.5亿元调整为25.4/33.0亿元,归母净利润由3.05/4.20亿元调整为2.80/3.80亿元。我们预计公司2025年总营收42.1亿元,归母净利润5.01亿元,当前股价对应PE为45×/33×/25×,维持“买入”评级。

风险提示:海外外包渗透率提升不及预期,市场竞争加剧等。

微信扫一扫-立即使用

微信扫一扫-立即使用