诺禾致源(688315)

事件:公司2022年收入19.26亿元(+3.17%)、归母净利润1.77亿元(-21.30%)、扣非后归母净利润1.53亿元(-12.58%);公司2023年Q1收入4.41亿元(+13.96%)、归母净利润0.23亿元(+19.27%)、扣非后归母净利润0.20亿元(+60.88%)。

疫情对科研活动的持续冲击导致2022年收入增速缓慢,2023年Q1收入端快速恢复。分季度来看,2022年第一/第二/第三/第四季度收入分别为3.87(+5.8%)/4.63(+6.1%)/5.15(+8.6%)/5.61(-5.0%)亿元;分地区看,中国大陆/港澳台及海外2022年收入分别为11.18(-6.71%)/8.07(+21.25%)亿元。而2021年收入分别为11.98(+24.62%)/6.66(+26.42%)亿元。据以上我们认为2022年收入增速缓慢主要原因系国内疫情防控政策严格、2022年年末国内疫情管控政策放开初期科研人员大面积感染,导致公司的下游客户科研项目推进速度较慢,向公司采购服务的频率减少。考虑到国内新冠阳性患者人数在2023年1月仍未降至足够低的水平,2022年Q1仍有一部分核酸检测相关业务带来的收入,公司在2023年Q1收入端增速恢复情况好于预期。

以Falcon为代表的智能化设施持续建设,降本增效+提升服务质量作用明显。公司在2020年推出高通量测序多产品(WGS、WES、RNA-seq、扩增子、建库测序产品)并行柔性智能交付平台Falcon,2021年将其升级为小型柔性智能交付系统FalconII,2022年在英国、美国、天津、广州等实验室部署了FalconII,并计划加速推进自动化智能产线全球化布局。根据公司官网,使用FalconII可使人工投入降低70%,实验室人效提升约100%,产品周期最多可压缩60%,交付质量可提升10%,我们认为由此一来,长期来看公司的毛利率可随着Falcon的部署数量增加不断提升(公司2020年/2021年/2022年的整体、测序平台服务业务、生命科学基础科研服务业务、医学研究与技术服务业务的毛利率分别为35.12%/42.89%/44.28%、20.75%/34.47%/36.70%、46.78%/54.33%/54.73%、37.44%/43.44%/44.12%,自Falcon开始投放以来已呈现出快速提升趋势,且三条主要业务线均有受益),同时在全球范围内公司基因科技相关服务的交付周期短、性价比高的优势将进一步放大,不断强化在海外市场的竞争力。

不断深耕和突破高精尖技术,研发硕果累累。2022年公司发明专利、实用新型专利、外观设计专利、软件著作权、,其他知识产权获得数分别为17/6/6/56个(2021年获得数分别为4/0/0/32个),研发投入成果转化加速。公司2022年主要的研发进展包括:1)率先成功开发了基因组的完整无间隙组装技术流程,针对组装技术、HIC挂载技术、端粒着丝粒鉴定技术、等位基因鉴定等开展了多种算法的研发设计和优化。2)针对分子育种完成了多项液相捕获产品的研发,物种覆盖柑橘、棉花、小麦等。3)进行转录及表观组学技术的提升优化、数据分析算法优化建设,推动转录组和表观组学测序技术在肿瘤诊断、精准医学等领域的广泛应用。4)深化宏基因组学在环境、医药、生命科学等研究领域的应用,通过优化多类型样本的DNA提取方法,覆盖更多样本类型,提升了宏基因组在相关领域中的应用效果。5)开发了自动化细胞注释工具,结合公司建立的细胞标记基因数据库,摆脱了人工依赖,且准确性较高,显著改善了单细胞数据分析的效率。6)开发了三代测序技术在全外显子组建库测序分析技术,攻克了二代测序技术检测大片段结构变异的技术瓶颈,为遗传病、罕见病的致病机理研究提供了准确的技术方案。

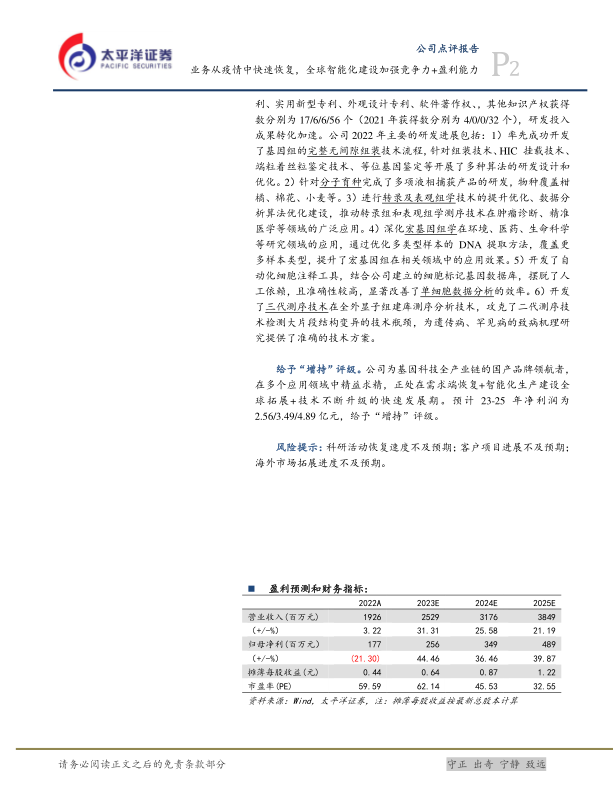

给予“增持”评级。公司为基因科技全产业链的国产品牌领航者,在多个应用领域中精益求精,正处在需求端恢复+智能化生产建设全球拓展+技术不断升级的快速发展期。预计23-25年净利润为2.56/3.49/4.89亿元,给予“增持”评级。

风险提示:科研活动恢复速度不及预期;客户项目进展不及预期;海外市场拓展进度不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用