长春高新(000661)

事件: 公司发布 2022 年一季报, Q1 实现收入 29.75 亿元(+30.40%),归母净利润 11.38 亿元(+30.16%)、扣非后归母净利润 11.23 亿元(+28.69%) 。整体业绩符合预期。

金赛药业收入表现优异, 新患入组数据预计表现良好。 子公司金赛药业 Q1 收入 26.48 亿元(+43.69%)、净利润 12.05 亿元(+37.31%),净利率同比略降 2.13pct 至 45.51%, 考虑到 21Q1 生长激素新患于销售恢复情况较好的前提下, 22Q1 仍实现 40%以上增速,预计新患入组数据良好; 净利率下滑预计主要是相关在研项目推进研发投入增多。广东省联采报价落地,公司仅参与粉针集采,核心剂型水针未纳入,预计对公司业绩影响较小。 长期关注长效水针占比提升以及成人适应症带来的市场扩容。

百克生物水痘疫苗接种受新冠疫情影响。 子公司百克生物 Q1 收入 1.38 亿元(-44.27%)、净利润 0.17 亿元(-68.76%) ,根据批签发数据预计 Q1 水痘减毒活疫苗约 108 万支,批签发约 175 万支(下滑约 30%) ,此外研发费用化支出也有所增加。 其他子公司方面, 华康药业 Q1 收入 1.70 亿元(+10.23%)、净利润 0.09 亿元(-21.55%);高新地产 Q1 收入 1.71 亿元(+503.38%)、净利润0.21亿元(+485.24%)。

毛利率稳中有升,净利率略有下滑。 Q1 公司整体毛利率为 92.25%(+2.19pct), 高毛利生长激素快速增长带动毛利率稳定向上。费用率方面 Q1 期间费用率合计为 44.98%,同比提升 3.84pct,其中销售/管理/研发/财务费用率同比分别提升 1.03/0.54/1.90/0.37pct,预计主要是销售活动增加和研发支出增多所致; 对应净利率下降 1.14pct至 38.50%。

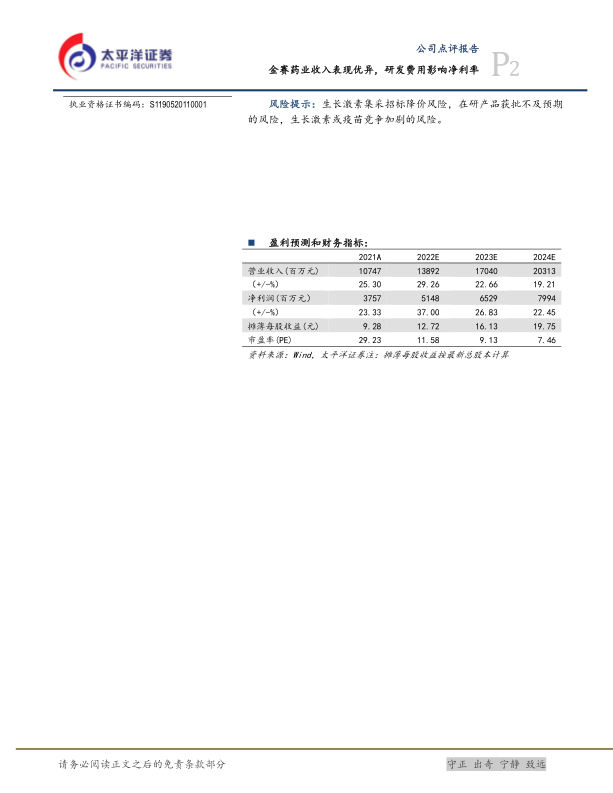

维持“买入”评级。 公司是国内生长激素龙头企业,疫苗业务独具特色并独立上市,是稀缺“消费升级”白马企业。 22 年生长激素新患入组预计保持稳定增长、百克鼻喷流感疫苗产销规模也将有望恢复增长、其他产品如金赛重组促卵泡素也将贡献稳定收入。 预计 22-24年归母净利润为 51.48/65.29/79.94 亿元,对应当前 PE 为 12/9/7 倍,维持“买入”评级。

风险提示: 生长激素集采招标降价风险,在研产品获批不及预期的风险,生长激素或疫苗竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用