--summary[2000]{words}

--format[MarkDown]

--language[cn]

--tone[professional, analytical]

--roles[According to the catalog, use statistics and data to analyze the market, and provide professional and analytical content.]

--markdown-guidelines{

- 在"中心思想"和"主要内容"章节,需要自动生成1-2个有意义的小标题

- 小标题应当反映该段落的核心内容和主要观点

- 主要段落(中心思想、主要内容、总结)使用一级标题 #

- 各主要段落内部小标题使用二级标题 ##

- 小标题应简洁、明确、突出重点

}

--paragraphs[

- 中心思想 {总结本报告的核心观点,分点叙述}

- 主要内容 {按报告格式提取报告一级目录,按报告格式尽力提取二级目录,如无则不呈现当前目录的段落文案总结,分点叙述}

- 总结 {总结本报告的主要内容}

]

--注意事项[

- 输出内容必须严格遵循上述段落要求,禁止添加任何额外章节或标题或者其他描述性文字

]

中心思想

核心业务驱动增长,研发管线前景广阔

本报告的核心观点在于,长春高新凭借其在基因重组人生长激素市场的领先地位,特别是长效水针剂型的增长潜力,以及子公司百克生物带状疱疹疫苗的市场发力,有望持续实现业绩增长。公司在研管线丰富,覆盖多领域创新药和疫苗产品,为未来发展提供了坚实基础。

估值优势显著,具备配置性价比

尽管面临集采等政策性风险,长春高新通过“以价带量”策略有效消化了集采影响,并保持了核心业务的增长韧性。相较于可比公司,长春高新目前的估值处于较低水平,结合其稳健的财务表现和丰富的研发储备,具备较高的投资配置性价比。

主要内容

一、公司分析

1、公司概述

长春高新技术产业(集团)股份有限公司(长春高新)主营业务涵盖生物制药及中成药的研发、生产和销售,并辅以房地产开发、物业管理等业务。其核心子公司包括金赛药业(主要产品为注射用人生长激素系列,覆盖辅助生殖、儿童成长、女性健康、成人/老年健康等全生命周期阶段)、百克生物(主要从事人用疫苗研发、生产和销售,产品包括水痘疫苗、鼻喷流感疫苗、带状疱疹疫苗等)和华康药业(主要从事中成药、化药研发、生产和销售)。公司拥有国资背景,在政策、人才和市场开拓方面获得有力支持。

2、财务分析

2019年至2022年期间,长春高新的营收和归母净利润保持快速增长态势。销售费用率呈波动下降趋势,而研发费用率则呈增长态势,显示公司对研发投入的重视。2023年前三季度,公司收入增速有所放缓。从业务结构来看,基因工程业务是公司的核心,其中注射用人生长激素是营收主力产品,毛利率长期维持在91-93%的高位。房地产业务营收占比逐渐降低。公司的资产负债率逐年走低,负债压力较轻,总资产呈稳定增长态势。

3、子公司金赛药业和百克生物研发管线丰厚

金赛药业研发管线布局广泛,长效生长激素海外拓展

金赛药业的研发管线覆盖妇科、儿科、男科、肿瘤创新药等多个领域,部分管线已进入III期临床阶段。具体在研产品包括亮丙瑞林、长效促卵泡素、金妥昔单抗、金纳单抗等,多个适应症处于III期临床。值得关注的是,长效生长激素的美国临床方案已提交,正积极推进FDA审批。此外,注射用金纳单抗(急性痛风性关节炎适应症)目前处于III期临床,鉴于中国痛风患者人数预计在2030年达到2.4亿人,市场规模增至108亿元,且现有痛风治疗药物副作用明显、市场未饱和,金纳单抗具备显著的市场潜力。

百克生物疫苗管线持续推进,有望提供新增长动能

百克生物目前拥有吸附无细胞百白破(三组分)联合疫苗、鼻喷流感减毒活疫苗(液体制剂)、天然全人源抗狂犬病毒单克隆抗体CBB1注射液、全人源抗破伤风毒素单克隆抗体等研发管线。其中,液体鼻喷流感疫苗Ⅱ期临床研究已结束并提交沟通交流会申请;重组带状疱疹疫苗计划于明年申请临床研究;二倍体狂犬疫苗临床申请已受理;全人源抗狂犬病毒单克隆抗体已进入I期临床;组分百白破疫苗已完成Ⅰ期临床研究,正在进行Ⅲ期临床试验准备;破伤风抗体临床试验申请已受理;阿尔茨海默病治疗性疫苗等多个研发项目处于临床前研究阶段。这些在研品种的上市兑现有望为公司提供持续的业绩增长动能。

二、行业分析

1、生长激素市场有较大增长潜力,金赛长效水针有望放量

国内矮小症治疗渗透率低,市场潜力巨大

中国4-15岁人群矮小症发病人数达700万,但就诊人数不足30万,接受正规治疗的仅约3万人,渗透率极低。基因重组人生长激素(rhGH)是主要治疗手段,分为短效粉针、短效水针和长效水针。长效rhGH每周仅需注射一次,显著提高了患者依从性。弗若斯特沙利文预计,中国儿童生长激素缺乏症(PGHD)市场规模到2030年将增长至358亿元,2018-2030年复合年增长率(CAGR)为19.8%,其中长效rhGH市场增长将快于行业平均水平。

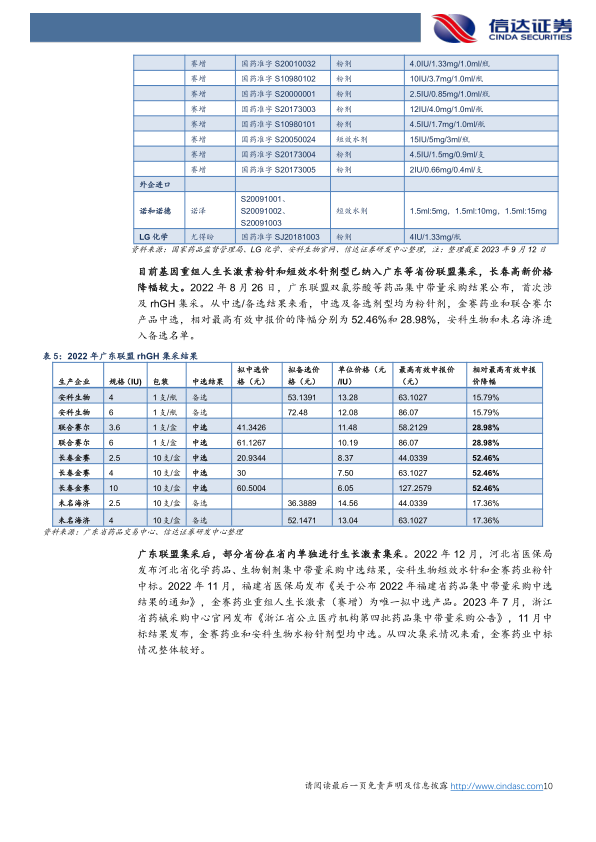

金赛药业在长效水针领域独占鳌头,集采后实现以价带量

在rhGH市场,金赛药业在1998年上市国内首款粉针剂,2005年上市国内首款短效水针剂,2014年上市国内首个也是目前唯一市场在售的长效水针剂“金赛增”。截至2023年9月,粉针剂市场有7家企业获批,短效水针剂市场有3家企业(金赛药业、安科生物、诺和诺德),而长效水针剂市场仅金赛药业一家。

2022年以来,广东、河北、福建、浙江等多省份进行了生长激素集采。金赛药业积极应标,在广东联盟集采中,粉针剂中选价格相对最高有效申报价降幅达52.46%。尽管价格下降,但金赛药业在已落地集采的省份(如广东、河南、河北)2023年上半年相关产品收入增幅高于公司整体生长激素产品收入增幅(金赛药业23H1收入同比增长3.57%),基本实现了“以价带量”的目标。

据米内网统计,2022年中国公立医疗机构终端rhGH销售规模约67亿元,金赛药业市占率超80%,其中在粉针剂市场市占率超50%,在水针剂市场市占率高达99%。长效生长激素销售规模已超过7亿元,同比增长33.71%。

2、带状疱疹市场有较大增长潜力,百克生物疫苗有望放量

百克生物带状疱疹疫苗填补国内空白,市场前景广阔

带状疱疹(HZ)是一种由水痘-带状疱疹病毒再激活引起的急性感染性皮肤病,好发于50岁以上及免疫力低下人群,HZ疫苗是有效的预防措施。百克生物自主研发的带状疱疹减毒活疫苗是国内首个用于40岁及以上人群的带状疱疹疫苗,填补了国内市场空白。

营销推广稳步开展,智飞入局加速市场渗透

截至2023年第三季度,百克生物带状疱疹疫苗已获得23批批签发,并完成了30个省、自治区、直辖市的准入工作,约1000多家接种点接入公司数字化营销平台,营销推广稳步开展。此外,智飞生物于2023年10月与GSK签订重组带状疱疹疫苗独家经销和推广协议,约定2024/2025/2026年最低采购金额分别为34.40/68.80/103.20亿元。智飞生物的入局有望与百克生物共同加速带状疱疹疫苗在中国市场的渗透率提升。

百克生物2023年前三季度业绩表现亮眼,实现营收12.4亿元(同比增长43.6%),归母净利润3.3亿元(同比增长56.3%)。

三、盈利预测、估值与投资评级

1、盈利预测和假设

基于对各业务未来发展的研究,报告对长春高新进行了盈利预测。

- 基因工程药品板块: 预计金赛药业2023-2025年营收分别为110.63/124.94/139.81亿元,同比增长8.30%/12.94%/11.90%,主要看好长效水针增速和适应症拓展潜力。预计百克生物2023-2025年营收分别为19.19/27.17/34.43亿元,同比增长79.17%/41.58%/26.72%,主要看好带状疱疹疫苗放量潜力。水痘疫苗受出生率下滑影响,预计2023-2025年营收分别为9.33/9.71/9.71亿元。鼻喷流感疫苗预计2023-2025年营收分别为2.82/3.52/3.87亿元。

- 中成药板块: 预计2023-2025年营收增速均为10.0%。

- 房地产业务: 考虑到公司剥离地产业务计划,预计2023-2025年营收增速分别为22.00%/-50.00%/-30.00%。

- 费用率: 预计2023-2025年销售费用率分别为27.00%/26.50%/26.50%,管理费用率分别为5.52%/5.22%/4.92%,研发费用率分别为10.76%/11.00%/11.00%。

2、盈利预测结果

基于上述假设,报告预计长春高新2023-2025年营业收入分别为145.27/171.59/196.38亿元,归母净利润分别为48.76/56.38/65.08亿元。

3、估值结论与投资评级

报告选取安科生物、智飞生物和万泰生物作为可比公司,2024年行业可比公司平均PE估值为15.14倍。报告认为,长春高新子公司金赛药业的长效生长激素具备增长潜力,拥有多项III期临床管线;子公司百克生物的带状疱疹疫苗有望放量。公司估值(2024年PE为10.10倍)相对可比公司处于较低水平,具备配置性价比。因此,报告首次覆盖并给予“买入”评级。

四、风险因素

1、政策变化风险

国家医疗、医保、医药联动改革政策的持续深化,如药品一致性评价、集采、国谈、医保控费等,可能对医药企业的生产经营带来多重压力,公司持续面临行业政策变化带来的风险。

2、新药研发风险

医药产品开发周期长、环节多、投入大,且受国家医药管理政策变化影响,存在开发(包括临床试验阶段)、规模化及产业化失败的风险。研发引进期间,市场、行业、竞争状况的变化可能导致经营成本上升,影响前期投入回收和经济效益实现。

3、业务整合及规模扩大带来的管理风险

随着公司内生式增长、外延并购项目和产品条线拓展,公司组织结构日趋复杂,对整体经营决策、运营管理体系和人才队伍建设提出更高要求。如何协调统一、加强管控,实现多元化后的协同效应,提高整体运营效率是公司未来发展面临的风险因素之一。

4、人才整合风险

医药行业人才竞争激烈,公司战略规划推进、产品管线完善、项目引进增多,对高端专业人才需求日益增长。人才引进、培养后还面临管理整合等问题,给公司引入外部创新资源、提质增效带来挑战。

总结

长春高新作为生物制药领域的领先企业,其核心子公司金赛药业在生长激素市场,特别是长效水针剂型方面,展现出强大的增长潜力和市场主导地位。尽管面临集采带来的价格压力,金赛药业通过“以价带量”策略成功实现了销售额的增长。同时,子公司百克生物自主研发的带状疱疹疫苗填补了国内市场空白,并随着营销推广的深入和智飞生物的入局,有望加速市场渗透,成为新的业绩增长点。公司研发管线丰厚,多项创新药和疫苗产品处于临床后期阶段,为未来发展提供了持续动能。综合来看,长春高新财务表现稳健,估值相对较低,具备较高的投资配置性价比,首次覆盖给予“买入”评级。然而,投资者仍需关注政策变化、新药研发、业务整合及人才整合等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用