长春高新(000661)

投资要点

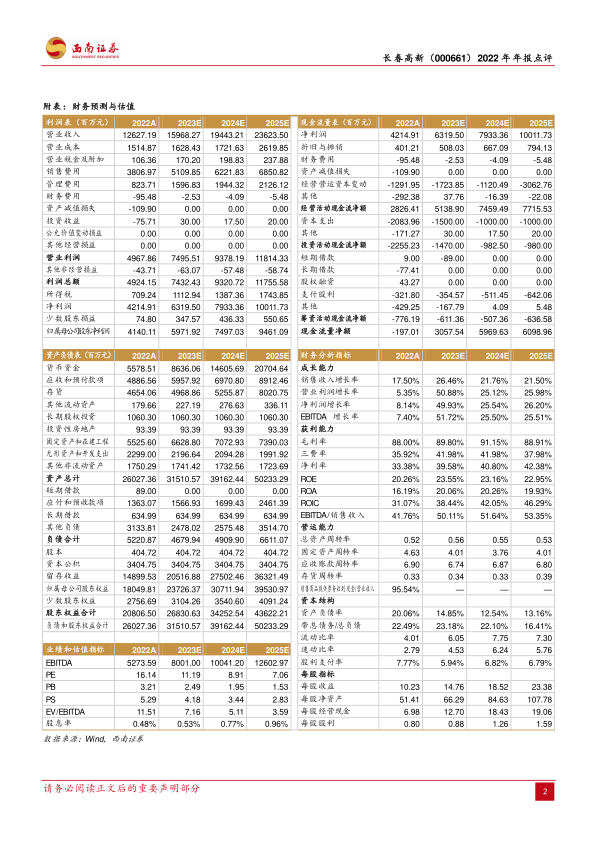

事件:公司发布2022年年报,实现营业收入126.3亿元,同比增长17.5%;实现归属于母公司股东净利润41.4亿元,同比增长10.2%;实现扣非后归母净利润41.2亿元,同比增长10.1%。

金赛药业实现较快增长,生长激素继续放量。金赛药业实现营业收入102.2亿元,同比增长25%,实现归母净利润42.2亿元,同比增长15%。新患方面,在疫情影响下,新患人数同比增速放缓,长效生长激素新患者占比略有增长;同时公司以长效注射笔获批为切入点,强化儿科及成人领域新产品放量,收入贡献有望逐步体现,有望成为新增长点。

百克生物带状疱疹疫苗放量可期。百克生物实现营业收入10.7亿元,同比下降10.95%,实现归母净利润1.2亿元,同比增长7%。分季度看,公司2022Q1/Q2/Q3/Q4分别实现营业收入1.4/3/4.3/2.1亿元(-44%/-10%/+17%/-20%),实现归母净利润0.2/0.6/1.4/-0.3亿元(-69%/-32%/+46%/-388%),公司四季度业绩下滑主要系水痘疫苗、鼻喷流感疫苗受疫情影响,销量下滑。在研管线蓄势待发,带状疱疹疫苗有望23年放量。公司重磅创新品种带状疱疹减毒活疫苗已经获批上市,公司接种程序拟采用1针法,价格定位低于GSK疫苗(3200元/人份),有利于渗透价格敏感度较高的老年人群。

地产和中成药业务基本保持平稳。高新地产实现营业收入8.04亿元,同比增长21%,实现净利润0.64亿元,同比下降25%。华康药业实现营业收入6.58亿元,同比增长2.5%,实现归母净利润0.31亿元,同比下降9%。聚焦主业发展,剥离高新地产。根据公司未来发展战略,为聚焦生物医药核心业务板块,优化产业布局与资源配置,突出主业核心优势,改善资产负债结构,提高公司现金流水平,公司拟向公司控股股东超达集团转让所持有的高新地产100%股权。截至2022Q3,高新地产实现营业收入5.86亿元,同比下降8%,实现净利润0.88亿元,同比增长114.68%,此次剥离完成后,公司将持续发展主营业务,进一步聚焦公司发展重心。

盈利预测与投资建议。预计2023-2025年EPS分别为14.76元、18.52元、23.38元,对应动态PE分别为11倍、9倍、7倍。维持“买入”评级。

风险提示:产品销售下滑风险,新冠疫情反复风险。

微信扫一扫-立即使用

微信扫一扫-立即使用