长春高新(000661)

投资要点

事件:公司发布2023年三季报,实现营业收入106.8亿元,同比增长10.7%;实现归属于母公司股东净利润36.1亿元,同比增长4.3%;实现扣非后归母净利润36.2亿元,同比增长5.4%。

生长激素平稳增长。23年Q1-3子公司金赛药业实现收入81.2亿元(+3.8%),实现净利润35.2亿元(+1.6%)。其中单Q3季度实现营业收入29.8亿元,同比增长4%,归母净利润实现13.3亿元(+3.8%),增速有所放缓。目前公司聚乙二醇重组人生长激素获批,获批前,金赛药业需从单一供应商外购PEG,此次申请获批使得金赛药业自产PEG可用于聚乙二醇重组人生长激素注射液的生产,这将有利于聚乙二醇重组人生长激素注射液的原材料供应保障和成本优化。

百克生物带状疱疹疫苗持续放量。百克生物实现营业收入12.4亿元,实现净利润3.3亿元。百克生物2023Q1/Q2/Q3分别实现营业收入1.8/3.8/6.8亿元(+30%/+25%/+61%),实现归母净利润0.2/0.9/2.2亿元(+6%/+65%/+58.9%),主要系Q2季度公司带状疱疹疫苗首次实现上市销售,Q3季度开始陆续发货。根据公司最新投资者关系活动记录表,带状疱疹疫苗已经在全国29个省、自治区、直辖市完成准入。从盈利能力来看,公司2023Q1-3毛利率为88.8%(-0.2pp)。销售费用率35.7%(-2.9pp),管理费用率为9.2%(-2.1pp),研发费用率为11%(-0.5pp),主要系单纯疱疹病毒-2疫苗项目、重组带状疱疹疫苗项目投入所致。公司23Q1-3净利率为26.6%(+2.1pp)。盈利能力有所提升。

地产和中成药业务基本保持平稳。高新地产实现营业收入7.75亿元,实现净利润0.76亿元。华康药业实现营业收入5.16亿元,实现净利润0.28亿元。聚焦主业发展,根据公司未来发展战略,为聚焦生物医药核心业务板块,优化产业布局与资源配置,突出主业核心优势,改善资产负债结构,提高公司现金流水平,公司拟向公司控股股东超达集团转让所持有的高新地产100%股权。此次剥离完成后,公司将持续发展主营业务,进一步聚焦公司发展重心。

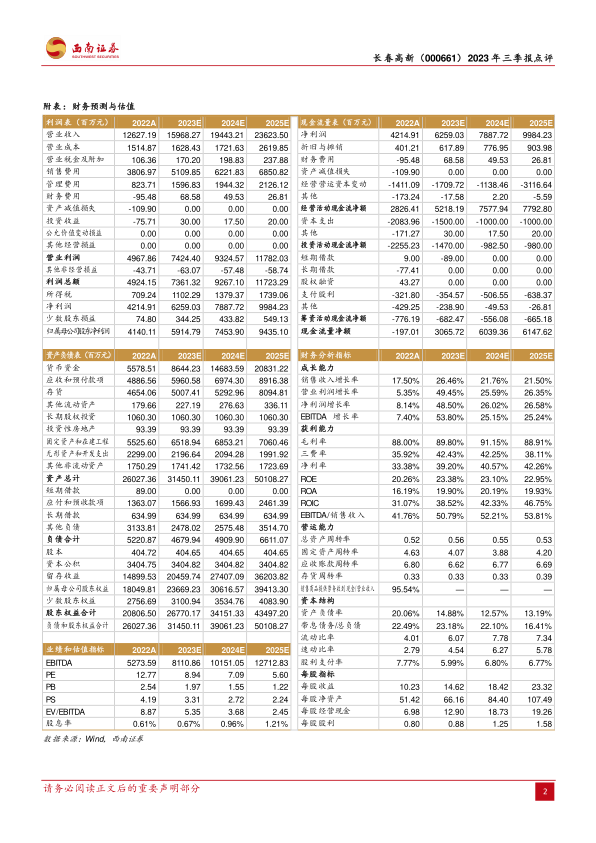

盈利预测与投资建议。预计2023-2025年EPS分别为14.62元、18.42元、23.32元,对应动态PE分别为9倍、7倍、6倍。维持“买入”评级。

风险提示:产品销售下滑风险,研发进度不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用